一昨日、お客様の新年会で山代温泉「ゆのくに天祥」に宿泊する。

痛飲するも、事業承継のご相談を受けつつ、きちんとメモしとく^^

承継の成否が、企業の存亡にかかわる。

宴会も佳境に入ると、過激になってくる。

先輩が後輩に対し、「皆と仲良くするのは意見のない輩」と一刀両断。

理事クラスに「ケンカを売ってこい」ないしは「水かけてこい」と無茶かつ無慈悲な指令を(笑)

その後輩も躊躇しているところ、本人が自ら範を示して、両方を実行してしまった!

テロリストの凶行にかかわらず、仲間どうし許せる範囲のお戯れのようで、終始和やかな雰囲気であった。

また、昨年異業種交流ストローズに入会して頂いた後継者の社長から何かとご教授頂く。

その社長は、ワタミ創業者に似たナイスミドルで、知識も豊富。

良いご縁を頂いた。

さて、大部屋で宿泊するのは、この新年会の通例。

今回は、5名のすし詰め状態で、よく寝れず(苦笑)

かなり長い時間、温泉につかりつつ、リラックスしておく^^

銀行の新年会参加のため、山代温泉からつば甚へ移動![]()

金沢会計人 のすべての投稿

一枚の絵が暗示するもの

昨日は、昇給面談。

幹部中心に第二創業期の布陣をしく。

確定申告の打ち合わせ時、幹部全員が円陣を組んで討議。

一枚の絵が将来のチーム制を暗示している。

歴史の瞬間が、この絵に反映されているとすれば、討議風景を写真に撮っておけばよかった(笑)

ワンパターンのやり方を変えるには、思考そのものを変えなければ。

さて、現在、「接待交際費に関する方針」を書いている。

将来ある取引先にのみ、貴重な会社のお金を割り当てねばならない。

幹部との「研究討議」にもっと時間を割かなければなぁとも思う。

京セラの創業期、お金がないので、社内の会議室にお酒を持ち込んで飲んだという。

一法かなと思いつく。

「クラブ」につき私見を。

あれは二十歳の頃だった。

木村所長に初めて「クラブ」なる場所に連れてってもらい、随分女性に褒められて気分が良くなったものだ。

気分は良いが、すべて幻想。

私の師匠は、「詐欺」と切り捨てて、あまり行かない。

たとえば、お店の女性が、「また、逢いたい」と携帯メールに送信しつつ、乳飲み子をあやしているかもしれない(笑)

ある会社の代表社員曰く、「妻子ある男性に近づく女性は礼節に欠く」と。

うちの会社の若いもんに、ここらへんをレクチャーせねば^^

価値観

昨日の午前中は、税務相談。

午後より、申告の内務と「企業再生」及び「同族会社の譲渡時の株価」の税務につき学習する。

とくに、相続や贈与以外の売買時の適正株価は奥が深い。

財産基本通達によれば、株価評価は、1物2価(原則評価・特例的評価)的な評価体系が採用されている。

買主と売主、会社支配層と会社非支配層、純然たる第三者(M&A)それぞれ見事なまでのマトリクス表で、株価の世界が現れる。

今後も笹岡税理士の著作で学習し続けよう。

さて、今週の職業会計人のカリスマ岩永先生による「考える言葉」のテーマは、価値観。

リーダーは、テンションではなく、モチベーションを上げることが職務。

本日は、昇給面談。

高い価値観って何だろう^^

幹部の皆と共有していきたい。

価値観(H21.2.2)

今回は、人間の動機づけに深く関わっている“価値観”について考えてみたい。

広辞苑を引くと、“価値観”とは「個人もしくは集団が世界の中の事象に対して下す価値判断の総体」と定義してある。

経営人間学講座では、“価値観”を「思考の枠組み」あるいは「思考の物差し」という風に表現している。そして、人間は一人ひとり異なる“価値観”を持っているが、人生の様々な出逢いを通して、無意識に身につけてしまっているという。その意味において、人間の“価値観”とは「出逢いの集大成」だといえよう。

さて、“価値観”について考えるとき、私たちが認識しておくべきことが一つある。それは、“価値観”には「個性」と「位相(レベル)」の二つの局面があるという事実である(経営人間学講座)。

「個性」とは、特徴や差異のことで、個人の特性を形づくるもので何となく理解しやすいが、問題なのは「位相(レベル)」であろう。「位相」とはレベル、次元のことで、人間の欲求に5段階のレベルがあるように、“価値観”にも高低差があるという意味である。この“価値観”の高低差に着目をし、価値観学習を展開しているところに経営人間学講座の特徴があるといえよう。

“価値観”の高低とは、思考上のクオリティー(品質)を指しており、“価値観”が高ければ高いほど、思考に普遍性があり、多くの人から共感・共鳴が得られ、周囲に対する影響力が大きくなるといえよう。

最近、組織における“価値観”の共有が話題となっているが、これは組織におけるメンバーの個性を埋没させ、金太郎飴の集団をつくろうというのではない。むしろ、逆である。個性の相乗効果のために共有すべき“価値観”があることを示唆している。それが、「誰もが共感し得る、位相の高い“価値観”」のことなのである。

今年に入ってから”考える言葉”シリーズで取り上げた一連のテーマ(「自己革新」・「リーダーシップ」・「動機づけ」)は、いずれも位相の高い“価値観”と深い関わりがある。つまり、これらのテーマに含まれるところの課題は、位相の高い“価値観”の学習に真剣に取り組むことによってのみ成就されるのではないかと考えている。

「自己革新」とは、自らの“価値観”を低い“価値観”から高い“価値観”へと転換させる作業であるし、「リーダーシップ」や「動機づけ」とは、高い価値観を身につけることによって、組織の「自己革新」を推し進め、さらにそれを企業文化として根づかせることによって、持続的な成長の場をつくるための手段であるからである。

次回は、価値観と思想の関係について考えてみたい。

大学経営と会計事務所のシンクタンク化

昨日は、第一四半期(1―3月)の予定を俯瞰しつつ、1月の業績を振り返る。

全スタッフでこの難局を乗りきらねばと決意を新たにする。

さて、現在、金城短大で「会計学総論」を非常勤講師という立場で講義させて頂いている。

以下、鷲田 小彌太著「社会人から大学教授になる方法」を参考にして大学経営につき考えてみたい。

(私見ながら、大学教授とは、職業ではなく、知的生活の実践者をいう。求道者のように、毎日、継続して頭脳を酷使することを厭わなければ一応の資格はあると思います、というか思いたい。)

非常勤講師とは、パートタイム契約で、半期あるいは通期の「授業」を受け持ち、成績評価を学校側に提出する責任を有する講師。

民間企業同様、非常勤講師(パートタイマー)の助力なくして、大学経営は成り立たない。

事実、国立や私立の大学を問わず、非常勤講師の授業が全講義の半分を占める。

大学経営にとって、いかに非常勤講師の能力をアップさせるが肝となるであろう^^

大学の授業は、教師の裁量で行われ、テキスト選択も自由なので、どんなに手を抜いた授業をしても大学サイドにはわからない。

そこで、金城短大においては、講師が学生から約20項目のアンケートで評価される。

有効な対策と思う。

結構、気になりますから(笑)

時代が変化すれば、求められる学問も変化する。

金科玉条のように、同じ講義をし続ける研究者など無用。

求める講義内容につき、大学側と教師側とのマッチングサービスが面白い。

独立行政法人科学技術振興機構の試みを紹介しよう。

「JREC-IN(研究者人材データベース)」(JREC-IN(ジェイレックイン):Japan REsearch Career Information Network)は、研究に関する職を希望する求職者情報と、産学官の研究に関する求人公募情報をそれぞれ収集・データベース化して、インターネットを通じて無料で提供している。

(渡辺昇一氏の名作。学ぶとは何かを教えて頂いた。氏の文体など模倣した時期もありました。懐かしい^^ 読みやすい本なので、お薦めです!)

大学受験に失敗し、東京の東中野で浪人時代を過ごすとき、何度も繰り返し読んだ著作、「知的生活の方法」。

この本と出会い、20歳を過ぎてから、本格的な学習を始めた。

ゆえに、私の場合、20歳までの「学歴」ではなく、20歳からの「学習歴」。

大学経営を考察しつつ、会計事務所のシンクタンク化に思いを馳せるのであった。

激動の1月

昨日の午前中、「組織再編」スキームのご説明のため、お客様をご訪問。

午後も、「企業再生案件」打ち合わせのため、お客様をご訪問。

夕刻からは、事務所の決算のため、内務。

気付けば、激動の1月も終了。

2月も櫂を漕がねば、押し流される状況が続くであろう。

逆風のなか、今日は1日、腰を据えて、じっくり「経営の舵取り」につき再考してみよう。

大津江

昨日の午前中、不動産投資顧問の社長とご面談させて頂く。

以前、「国家の品格」の著者である藤原正彦氏と湯涌温泉でご一緒したとき、ご挨拶して以来、親しくお付き合いさせていただいている。

仕事の話は、お互い、初めて^^

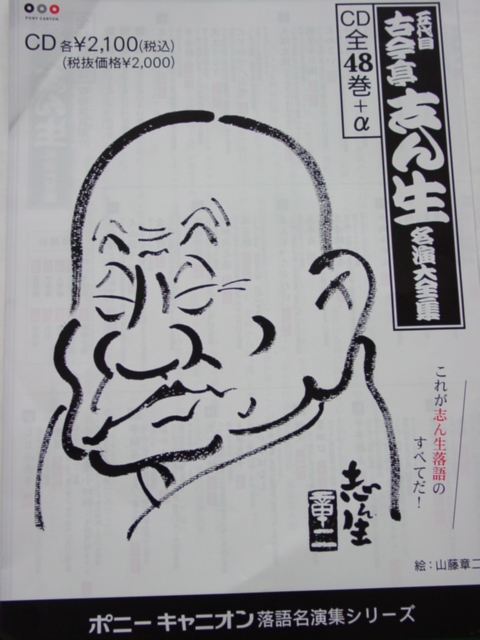

午後からは、お客様への新年のご挨拶を兼ねて、七尾へ。

道中、車中で、志ん生師匠のCDを拝聴。

慶応義塾大学の塾長で、戦後、今上天皇の教育に当たられたことで知られ、また志ん生ファンでもあった小泉信三氏がきくたびに目頭を押さえたという感動の「大津絵」。

冬の夜に風が吹く

しらせの半鐘がじゃんと鳴れァ

これさ女房わらじ出せ

刺ッ子襦袢に

火事頭巾

四十八組追追と

お掛り衆の下知を受け

出て行きゃ女房はそのあとで

うがい手水に

うがい手水にその身を清め 今宵うちのひとに

今宵うちのひとに怪我のないように

南無妙法蓮華経

南無妙法蓮華経 清正公菩薩

アリャリャン リョウ との掛声で勇みゆく

ほんにお前はままならぬ

もしもこの子が男の子なら

お前の商売させやせぬぞえ

エ~ 罪じゃもの

さらに専門特化へ

昨日のブログアップ時間を見るに、午前3時台。

早朝の学習はいつになく集中力が増す。

アパート・マンションオーナーの税金に関して改めて研究。

1.相続税

2.所得税・住民税

3.固定資産税

4.消費税(還付)

この4つの税金をトータルでまとめる。

そして、この内容を資産税特化部門のトップに確認したところ、大枝はすべて網羅されているとのこと。

この内容をすべてのスタッフに開示することとしよう。

さらに、「会社法改正後の取引相場のない株式評価」につき再確認。

業界でも有名な笹岡宏保先生から、会社法改正→税法改正→通達改正の流れを学習。

法人税別表5(1)の文言が変わっている。

「資本等の金額」 ( H18年3月31日までの用語)

↓

「資本金等の額」 ( H18年4月1日以降での用語)

変更した理由は、形式的減資で資本金がゼロとなる可能性もあるので、資本金だけでなく、資本積立金も考慮するので、「資本金等」となる。

そして、法人税別表の変化が、類似業種比準価額等計算明細書第4表にも反映してくる。

などなど。。。

内容が実務的なので、分かりづらいですが、もうひとつだけ(苦笑)

会社法の改正により、「利益」から「剰余金」の配当へと変更される。

もっと大事なのは、配当の帰属時の変更だ。

旧商法では、例えば、第一期の利益が確定すれば、「後払いご褒美」として、第一期として「配当」を確定した。

それが、第一期決算終了後の株主総会に確定したとしても、第一期の配当と考える。

すでに第二期が始まっていますので、配当金は、第二期中に支払われる。

会社法ではどうか?

当期確定基準となり、第二期中の株主総会に確定したならば、第二期の配当と考える。

類似業種計算・配当還元計算につき、旧商法と会社法で配当の認識帰属が1期ずれるので、株価計算が異なることに留意せねばならない。

まっ、システムで反映してますから、安心している職業会計人もいらっしゃるでしょうが。

さて、午後からは、短大の最終講義。

レポートの提出が本日なので、既に書き上げている学生がほとんどなのだろう。

事実、事務局の窓口で、まさにレポート提出している学生が「お疲れ様でした^^」と帰っていくではないか(苦笑)

学生の多くは単位が目的。

教室へ行くと、いつもの8割減の人数であり、少々授業し易い環境でもあった(笑)

(閑散とした教室。学生さんに撮影していただく。プライバシー保護のため、学生さんは後ろ姿のみ。中には、逆に私を写真に撮っている方もいる。記念か?)

授業終了後、来週から短期アルバイトに来て頂く学生さんと打ち合わせ^^

コーヒー飲み放題だから、「マイカップ持ってきて!」

さらに、3月上旬のインターシップ希望の1年生の方と面談。

会計事務所希望とは、なんとも心強いではないか。

本日は授業というより、面談に出向いた感じであった(苦笑)

閑話休題。

本日、読んだ本につき、「今の利益と信用のどちらが大事か」記述があった。

長期的な信用を勝ち得るには、「できること」より「できないこと」を明確にしたほうが得策ではないか

その方がお客様にとって有益と仮説をうち立ててみる。

中小企業ゆえ、何でもできるわけがない。

商品を限定し、「これならばできます!」と戦場をはっきりさせた方が有利ではと考える。

複眼的思考が頭を良くすると聞いたので、即実践^^

(会社の玄関。花が綺麗だったので、パチリ。)

時間のない方に

午後より、お取引頂くお客様への表敬訪問。

そのお客様の部屋に通された瞬間、我が事務所のカレンダーがあるではないか!

手前味噌ながら、常に2か月の予定を見ることが可能なわけで、控えめに言って、好評なのだ^^

そのカレンダーには、1か月に縦線が3本入っている。

今回のお客様の「線の使い方」に注目する。

1つは再診の患者さま。2つは新患。3つはプライベートの用事。

なんとも良い使い方ではないか!

帰社後、お客様からの新規設備投資案件、税務相談など。

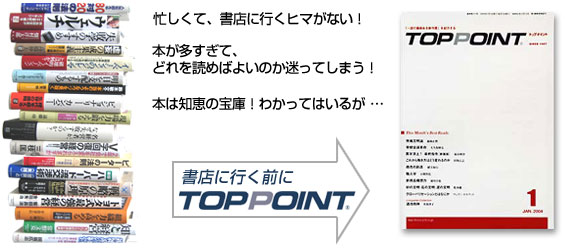

さて、業界の先輩からご教授いただいた「TOP POINT」(トップポイント)が面白い。

毎月、100冊以上ものビジネス関連の本が発刊されるという。

その中から、「一読の価値ある本」10冊を厳選し、その本の概要を読むことができるのだ。

所用時間1冊、約5~10分!

時間のない経営者には最適だ^^

読書家の方からは、邪道とご指摘を受けるかもしれませんが(笑)

最近、専門書ばかりで、文芸書は、時間が空いたときに読む「三国志」。

ビジネス本はどうしようかと思っていたところのご縁であった。

「知らないこと」はストレスになりません?

どんなことでも、「機会損失」だけは我慢できない^^

後悔だけは絶対したくないと生きています。。。

「おもしろきこともなき世を おもしろく」

「すみなすものは心なりけり」

探せば、尊敬できる巨人はいます^^

追伸

先日の「税務相談」がブログの記事になっていました(笑)

バリューって何だろう?

昨日の午前中、所長と今後の経営につき打ち合わせ。

午後から、金沢税務署より「確定申告の注意点」につきご教授いただく。

職業会計人向けの講習なので、専門用語ばかり。

一般の方が聞けば、ほとんど理解できないだろう。

職業会計人の役割は、「難しいことを分かり易く説明すること」。

これがバリュー(付加価値)の一つ。

インターネットで文字の入手は可能となった。

検索すれば、情報は入手できる。

情報では極論、差別化できない。

いかに感じ良く立ち振る舞い、難解な言葉を分かり易く説明するか。

ここが肝中の肝と思う。

参考とすべきは、噺(はなし)の専門家たる落語家^^

税務相談会2日目&新年会

昨日も、主に住宅ローン控除の税務相談を依頼され、幹部及びスタッフ8名でお伺いする。

午後からは、新年会へ。

周りを見れば、知らない方ばかりであるが、所長の後継者ですとご挨拶すれば、自己紹介完了^^

新年のご挨拶の中で、富山の薬売りの「七楽の教え」をご教授いただく。

「楽すれば楽が邪魔して楽ならず、楽せぬ楽がはるか楽楽」

(今の楽を求めれば、一時は楽になる。

次にはその楽した分を取り戻さなくてはならなくなり、楽ではなくなる。

従って、楽をしようと思わないでつかんだものがはるかに楽。)

富山の薬売は、常備薬の入った薬箱を無料で各家庭に配置し、定期的に配置先の家庭を巡回して薬の使用状況を確認、補充して、お客様は使用した薬の代金だけを支払うという「先用後利(せんようこうり)」システム。

人とのご縁を楽しみながら、商品を売ろうとはせずに、「使っても使わなくてもいいから」と、商品を置いていく。

「楽」と「楽しむ」の関係につき、考えさせられる言葉であった。