相続資産対策業務

多数の相続税申告実績から得たノウハウをもとに、

事前の相続対策に力を入れています。

相続人の数から計算される基礎控除額以上の遺産を承継した場合は、相続開始から10ヶ月以内に 相続税の申告・納税義務があります。

当法人においても毎年数多くの相続税申告を提出させていただいております。

多くの相続業務は、相続が発生してから遺産の調査・評価を行い、遺産分割を協議し、各相続人の相続税額を確定させることになります。 それらの手続きの中で、納税資金の不足、 遺産分割の未成立等の問題が発生することがあります。10ヶ月という期限がありますので、無理な資金調達や未分割による仮申告・納税という事態になる事例もあります。

しかし、事前に財産の把握、評価額の確認、相続税額の試算あるいは資産承継案の検討を行っていれば、 相続発生前に様々な問題に対応することが可能です。我々は相続開始前にみなさまの状況を把握したうえで、 様々なご提案を行います。

みなさまの資産防衛、円滑な資産承継、そして未来の安心・充実を新たな使命と考えて業務に取り組んでまいります。

相続税申告

様々な手続きを含めてサポートします!!

私たちは提携する司法書士や不動産鑑定士、その他の専門家と協力し相続税申告書の作成、 相続手続きの支援を行います。

円滑な遺産分割協議のサポートや資産売却による納税資金確保の提案等、 様々な支援を行います。

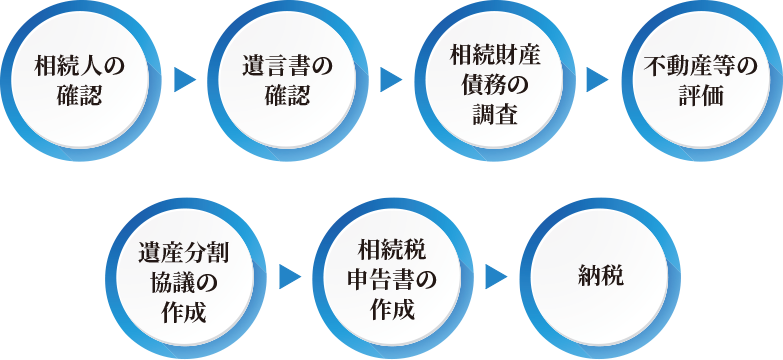

相続税申告の一般的な流れ

円滑に適正な相続税申告を行うためには

- 不動産鑑定士等による財産評価

- 二次相続のシュミレーション

- 軽減措置等の特例適用の検討

- 納税資金調達のための資産売却

- 物納・延納の検討

生前の相続税試算

相続対策の前に、まず現状把握を!!

相続発生後は困難な問題でも、生前であれば解決できることがあります。 その問題を把握するためにも、

相続財産の調査・評価を事前に行い、相続税の試算をして おくことをお勧めします。

1.相続税の簡易試算表

現在の概算相続税を簡易的に試算いたします!

不動産や預貯金、借入金等の大まかな財産を簡易的に評価しリストを作成します。

また、相続対策を行った結果の相続税の変化も概算で試算いたします。

相続人の人数を教えていただき、以下の必要資料をご準備ください。

- 不動産

- 直近の固定資産税課税明細書

地図を見ながら所在地を

確認させていただきます。

- 預貯金

- 通帳等残高の分かるもの

お手数の場合は、おおよその残高を

お聞かせください。

- 生命保険

- 保険証券その他内容の分かる書類

書類が準備できない場合は

概算額をお知らせください。

- 借入金

- 借入金返済明細書

明細がなければ、おおよその残高を

お伺いいたします。

- その他の財産債務

- 内容が分かる書類

概算で結構です。

わかる範囲でお聞かせください。

料金(財産量に応じて変動します。) 20,000円~

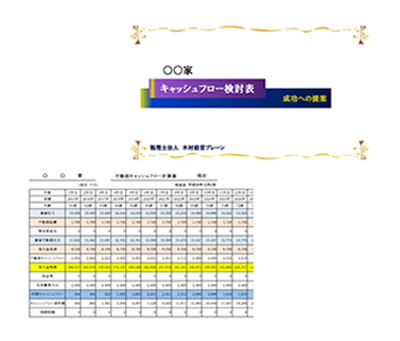

2.相続財産推移検討表

キャッシュフロー等による資産・負債の

推移を検討し、将来の相続税を試算します!

将来発生する相続に備えるために、中長期計画で相続対策を行いたい方には、現時点の相続税試算だけでは不十分です。そこで私たちが最もお勧めするのが、 この相続財産及び相続税の推移表です。

家計のキャッシュフローや財産・債務の推移を予測したうえで、相続税額の推移を試算いたします。 生前贈与等の中長期の相続対策により、相続税がどのように変化するかをご提示いたします。

不動産の賃貸経営をしている方にお勧めです!

料金(財産量に応じて変動します。) 100,000円~

3.詳細な相続税試算を行います!

キャッシュフロー等による資産・負債の

推移を検討し、将来の相続税を試算します!

相続発生時期が近いと予測される場合は、厳密に財産調査・評価を行い、相続税額の試算、遺産分割案の作成や、遺言・信託等のご提案を行います。

相続発生時期が近いと予測される場合は、厳土地等の評価は公図等により路線価から形質などの補正を行った厳密な評価額を計算、 また、賃貸不動産の評価減や広大地適用の可能性の検討、様々な条件を考慮して評価をいたします。

預貯金等は過去の預金移動も調査したうえで、名義預金となるものや生前贈与となるものを区分し計算いたします。 その他の財産・債務を、相続税申告を行うのと同様の厳密さをもって評価を行い、相続税額を資産いたします。

料金(財産量に応じて変動します。) 150,000円~

4.相続資産対策の実行

現状分析をもとに、各家庭の目的に応じた相続対策を検討いたします。

対策の内容は相続ごとに千差万別となりますから、 相談を重ねたうえで、より良い対策をご提案いたします。

- 円滑な資産承継

- 納税資金の確保

- 節税対策

相続無料相談会のご案内

相続は心配だが何を相談したら良いか分からない、身内や知人には気軽に相談できないといった方のために、

月に一度相続に関するご相談を無料で受け付けております。

ご自身やご家族の相続税をご存じですか?

相続税試算をされたことがありますか?

納税するための計画を立てていますか?

現時点の相続税額を知っているだけでは不十分です。

想定される発生時期の相続税額や納税資金の状況を知っておく必要があります。

次世代への資産承継に不安はないですか?

資産の分割は、ご検討されていますか?

遺産分割の時に争いの心配はありませんか?

遺言を書くのを怠れば、苦労するのは残される方々です。

将来の資産形成を踏まえて分割を検討しましょう。

リタイア以後の生活資金は十分ですか?

老後の収入が公的年金だけは不安になりませんか?

老後の収入が公的年金だけは不安になりませんか?

預貯金を蓄えておくだけでは、将来の生活資金が心配になりませんか?

それは自身が何歳まで生きるか分からないからです。

配偶者の寿命も踏まえて貯蓄額を検討しておく必要があります。

相談会開催について

| 場 所/ | 当事務所にて |

|---|---|

| 相談時間/ | 約1時間以内 |

| 備 考/ | 事前予約必要※時間調整のためお名前とお電話番号をお知らせください。 |

医業経営支援

医療・保健・介護・福祉関与先に特化したスタッフが

開業ハッピーリタイアまで対応します。

公益社団法人 日本医業経営コンサルタント協会認定登録医業経営コンサルタント法人(登録番号 第10-0002号)

業務内容

- 医療・福祉機関の経営監査(財務、税務)

- 病医院・福祉施設の開業指導および経営改善指導

- 経営計画の策定および実施指導

- 資金計画、資金調達指導

- 社会福祉法人の開設および運営指導

- 人事給与コンサルティング

- 医業承継(相続)対策およびM&A

- 医療法人の設立および運営指導

- ファイナンシャルプランニング(財産運用)

- 各種情報の提供

バックアッププロジェクト

以下の問題・課題等に対して個別相談を承ります。

お客様からのご相談を一部抜粋。

開業期

(1年目~5年目)の

医業経営者へ

開業後、思うように収入が増えない。

原因は何か?どうしたら患者が増えるのか?

毎月の経営の状況がわかるよう、効率的な会計を行いたい。

また、経費になるものとならないものが区別できないがどうすればよいのか?

私(院長)の考えを従業員が理解せず、思うように働いてくれない。

どうすれば私の考えたとおりに働いてくれるのか?

成長期の

医業経営者へ

当院の収入は他の医院と比べてどうなのか?

診療報酬単価は高いのか?

税金の負担が多くなってきている。

税金は安くならないのか?

医療法人になると個人開業医と何が違うのか?

医療法人になると税金が安くなるのか?

手続きは複雑か?

最近、忙しくなり従業員の離職が続いている。

給与・勤務条件がほかの医院に比べて悪いのか?

継承期の

医業経営者へ

私の医院を知り合いの勤務医に譲りたいと考えている。

どのように相手と話を進めていけばよいのか?

私の経営する医療法人にたくさんの利益を残すことができた。

私に万が一のことがあった場合、たくさんの相続税がかかり、妻や息子に 迷惑がかからないか心配だ。

何か良い方法はないのか?

私は医療法人を経営しているが、近々閉院(法人閉鎖)したいと考えている。

私に対し医療法人から退職金を支給する予定だが、いくらまで支給が可能なのか?

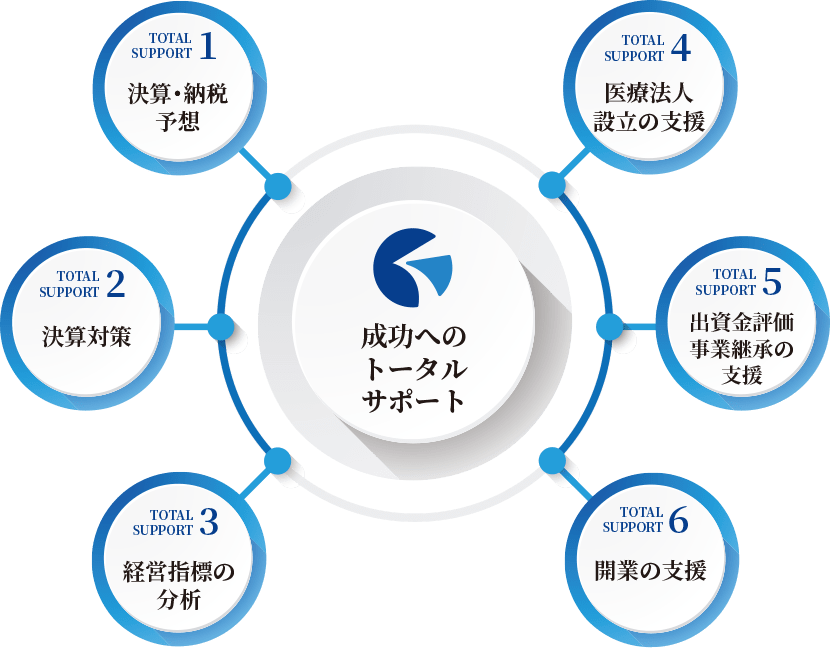

決算・納税予想

毎月の正確な月次監査・決算3か月前での納税予測

「申告期限直前に突然多額な納税額を告げられびっくりされたことはございませんか?」

当社では毎月お客様のもとで領収書・請求書などの会計関連資料、

帳簿の確認を行い 正しい月次決算を作成します。

この月次決算に基づき、決算月までの収入・コスト予想、 設備投資の予定を確認し決算・納税予想を行います。

この結果、 「自院の決算額、納税額はいくらになるのだろう?」という不安から解消されます。

- 月次巡回監査業務報酬

-

-

無床診療所月額45,000円~

-

有床診療所・病院月額60,000円~

-

医業経営に有効な決算対策

適切な節税対策のポイント

上記の決算・納税予想をもとに決算対策を行います。

例えば決算月までに必要な10万円未満の備品を 購入し使用した場合、決算賞与の支給をした場合、

生命保険の加入をし保険料を支払った場合等、 概ね「支払金額×税率」の金額が節税できます。

この結果、節税分の資金が有効に活用できます。

しかし、税金が安くなるからといってむやみに購入してはいけません。

「その支出が事業にとって有効なものであるか?」 「その後、資金繰りは問題ないか?」が決算対策のポイントとなります。

さらに資金支出の不要な決算対策があることをご存じですか?不要な在庫処分、

固定資産の除却を行った場合でも「処分額×税率」が節税できます。日頃の在庫管理、資材管理が重要となります。

これらを検討しながら有効な決算対策のご提案を行います。

- 決算対策提案業務

-

-

月次巡回監査業務報酬に含む

-

経営指標の分析

診療報酬・財務・給与データを他院と比較分析

収入・財務・給与の項目について院長先生より「他院の状況は?」という質問をよく受けます。

当社ではMMPG(メディカル・マネジメント・プランニング・グループ)に所属し診療報酬・財務・給与のデータベースを構築しております。

診療報酬について、毎月保険請求総括表より診療所の収入データを収集しており他院(全国平均、県平均)の 収入状況がわかります。

収入総額だけでなく、レセプト件数、延べ患者数、回転数を「診療科目」 「医薬分業有・無」とごとに分析でき、リアルタイムに他院との比較が可能になります。

財務について年1回、医療機関の決算額データを収集しており、「診療科目」「医薬分業有・無」ごとの平均値との比較が 可能になります。

給与について「月額給与(固定的賃金部分)「賞与(夏期・冬期ごと)」「昇給」の3つの項目に ついてデータを毎年収集しております。

これらの項目の平均値を参考に当院の人件費は他院(北陸3県平均値)と比較して 高いのか低いのか分析ができ、近隣の相場を把握した人件費決定が可能となります。

- 診療報酬・財務・給与データベース提供業務

-

-

月次巡回監査業務報酬に含む

-

医療法人成りの支援

現状に見合った最適な医療法人成り・医療法人設立認可申請業務の支援

医療法人成りは医業経営において有効な節税手段となります。

節税目的のみではなく、 複数の先生による開業や分院をお考えの場合も、医療法人設立が有効な手段となります。

院長先生と今後の収入の見通しを検討し、個人の現状納税額と医療法人成り後の予想納税額を算出し 納税額を提示します。

また、院長先生個人が医院の資金を自由に使うことができなくなる等のデメリットをしっかり説明し、安易な節税目的の医療法人成りはお勧めしません。

院長先生の開業された目的やライフプランと 医療法人成りは合致しているのか、院長先生と共に検討します。

現状の財務状況を分析し不動産や借入金の引継ぎ等、最適な医療法人成りをご提案します。

医療法人成りご決断後、県への医療法人設立認可申請業務の支援を行います。

- 医療法人設立認可申請業務

-

-

医療法人設立認可申請業務40万円~

-

出資金評価、事業承継

医療法人の価値を適正に評価・相続、事業承継対策

現在の医療法人の価値がいくらになっているかを試算します。

評価時における土地・建物等の 不動産評価、生命保険の解約戻金調査等を行い、財務上で現れていない金額を適正に試算して 出資金評価を行います。

出資金評価の金額が、医療法人設立時に出資された出資金の5倍以上になる場合がございます。

持ち分のある医療法人の場合、 この出資金は個人に帰属することになり相続財産に含まれることになります。

例えば医療法人設立時に院長先生が2,000万円出資され、出資金評価の結果5倍になっている場合、個人の財産は1億円になります。

この場合、出資金評価額1億円は相続財産に加算されることになり、院長先生に万が一の事態が生じた場合、 相続税が課税されることになります。

当然、相続税は相続人個人の財産から納税することが必要となります。

出資金評価のみでなく、相続税の試算も行い、これらの試算をもとに 納税資金の準備や今後の相続対策をご提案します。

相続対策は後継者のいる場合といない場合とで異なります。

後継者がいる場合、出資金の譲渡・贈与が有効となります。医療法人の未来を しっかり相談させていただき、最も適した相続対策や事業承継をご提案します。

- 出資金評価業務 / 相続対策、事業承継提案業務

-

-

出資金評価業務20万円~

-

相続対策、事業承継提案業務20万円~

-

開業の支援

財務面では事業計画の策定・労務面では面接の立会い、説明等

開業されるお客様の財務面・労務面での支援を行います。

財務面では事業計画の策定を行います。この事業計画策定は今後の経営の指標となるばかりでなく、金融機関への融資申し込みの際に重要となります。

さらに開業時のコンピュータ会計による帳簿作成支援 も行い開業後スムーズに月次決算が行えるように支援します。

労務面では面接の立会い・採用者への説明等の支援をします。特に医業経営は労務問題が多く、採用時の説明がポイントになります。

口頭での説明のみでなく、雇用通知書・就業規則・給与規程を しっかり作成し、自院のルールを採用者に理解していただくことが重要になります。

税務顧問契約を前提に採用後の労務相談も行います。また、自院で給与明細を作成できるよう支援します。

- 開業支援業務

-

-

個別にご対応させていただきます

-

医業経営コンサルタントスタッフ

- (公社)日本医業経営コンサルタント協会 認定登録医業経営コンサルタント 7名

- メディカル・マネジメント・プランニング・グループ

- MMPG認定医療・福祉・介護マスター取得者 8名

| 昭和50年06月 | 木村光雄税理士事務所開業 |

|---|---|

| 昭和57年06月 | 株式会社木村経営ブレーン設立 |

| 昭和60年08月 | 医業経営コンサルティングに専門特化するためMMPGに入会 |

| 平成02年11月 | 社団法人日本医業経営コンサルタント協会に入会 |

| 平成03年02月 | MMPG北陸会会長 |

| 平成04年08月 | 石川県医師協同組合 「医業経営対策室」室長 |

| 平成06年04月 | 石川県医師会「医療施設経営改善支援事業」委員 |

| 平成12年09月 | 社団法人日本医業経営コンサルタント協会の法人資格に認定登録 |

| 平成17年06月 | 社団法人日本医業経営コンサルタント協会理事 |

| 平成17年06月 | 厚生労働省「医業経営の非営利性等に関する検討会」委員 |

| 平成19年03月 | 社団法人日本医業経営コンサルタント協会 石川・福井連合支部 支部長 |

| 平成19年04月 | 社団法人日本医業経営コンサルタント協会副会長 |

| 平成21年06月 | 第13回日本医業経営コンサルタント学会(金沢大会)学会長 |

| 平成21年12月 | 福井県立病院 経営評価委員 |

| 平成22年04月 | 北陸大学 客員教授(「病院経営」、「医療サービス」) |

| 平成23年04月 | 社団法人日本医業経営コンサルタント協会会長 |

| 平成24年04月 | 日本医業経営コンサルタント協会 公益社団法人へ移行 |

| 平成26年10月 | 税理士法人木村経営ブレーン設立 |