火曜日の午前中、MMPG税制会計研究会に参加するため、東京へ向かう。

MMPG本部に11時過ぎに到着して、事務局の方々にご挨拶。

K会長は、搭乗予定の飛行機のフライトが霧のため飛ばないので、不参加となる。

昼食前、W研究員と医療機械の特別償却につき、綿密に打ち合わせを行う。

H副会長が到着し、さらにS先生も加わり、いよいよ税制会計研究会がスタートする。

資格認定試験のレジェメ改定と試験問題に間違いがないか、全員で校正する。

金沢会計人 のすべての投稿

6月度きんどん会

月曜日の夜、きんどん会に参加する。

金沢の中枢を担う方々が、近江町市場「市の蔵」に集う。

参加者を見渡すと、異業種交流会の名にふさわしく、国会議員を含む政治家、上場企業を含む経営者、新聞記者などのマスコミ関係者が鎮座ましましている。

その中の何人かのお客様、STLOWS会員にご挨拶させて頂く。

日医コン金沢大会明けの月曜日

ずっと会社を留守にしていた。

久方ぶりの出社となる。

掃除も行き届いており、凡事が継続されたことに感謝する。

日本医業経営コンサルタント学会金沢大会写真集

日本医業経営コンサルタント学会金沢大会の行事が全て終了した。

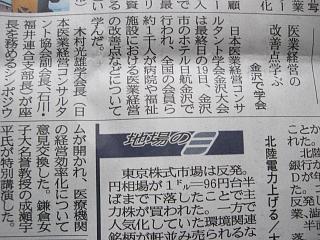

北國新聞(土曜日の朝刊)が金曜日の学会を記事にしている。

その金曜日、私は朝9時から「給与DBの活用」を発表するため、演台に立っていた。

野崎課長の説明。

野崎課長と最後の挨拶。

質問を頂いた方の様子。

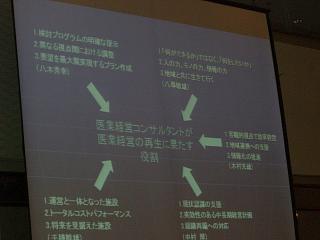

金曜日のシンポジウムの様子。

キーワード整理。

パネラーの方々。

日医コン金沢大会ゴルフコンペ

本日、日医コン金沢大会ゴルフコンペ。

場所は、白山カントリー倶楽部泉水コース。

梅雨の晴天で、青空のもと、26名でゴルフを楽しむ^^

私の組は、大阪のS先生、京都のH先生、此処金沢のH先生。

メンバーに恵まれて、楽しくラウンドさせていただく。

結果101(50・51)。

金沢大会懇親会

金沢大会初日の模様が北國新聞の記事となっている。

昨夜の金沢市長の話はなかなか秀逸であった^^

(金沢市長の挨拶)

金沢は三者の町と昔から言われている。

学者・医者、そして芸者。

芸者隆盛の頃、200人を越えていた芸者の数も、今では54人。

茶屋街に寄って頂きたいと市長より挨拶を頂いた後、本当に行ってみる。

場所は、東茶屋街の「中むら」。

太鼓の音が心地よい。。。

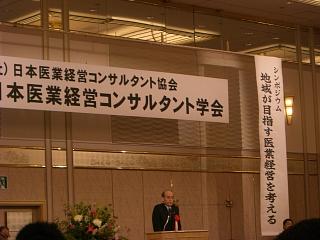

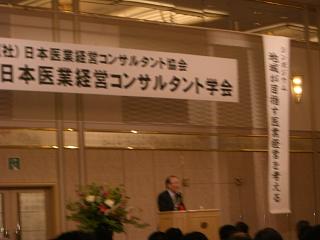

第13回日本医業経営コンサルタント学会金沢大会

本日、第13回日本医業経営コンサルタント学会金沢大会初日。

日医コン協会松田会長、木村学会長の挨拶の後、来賓の挨拶が続く。

谷本石川県知事、小森石川県医師会長、菊地石川県病院協会会長からは、これを機会に金沢の歴史と文化を堪能してほしいとご挨拶頂く。

2日間の学習後のウィークディには、温泉などで日頃の疲れをとって頂きたいとも。

日医コン協会松田会長

木村学会長

谷本石川県知事

小森石川県医師会長

神渡 良平氏の講演。

開催日 平成21年6月18日(木)・19日(金)

会 場 ホテル日航金沢

http://www.hnkanazawa.co.jp/

テーマ 変革・・地域が目指す医業経営の創造

―人間愛でかがやく未来を求めて

特別講演

神渡 良平氏(作家)

成瀬 宇平氏(医学博士)

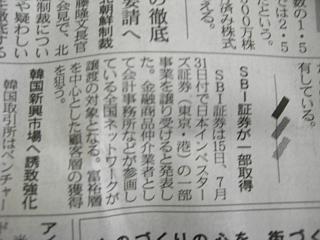

金融再編

火曜日の日本経済新聞の記事。

金融再編の波が会計事務所にも及ぶ。。。

【著者近影】2009年6月17日

The time just flew by(あっという間)

月曜日の午後より、石川県税理士協同組合の第46回通常総会に参加する。

私は、賛助会員のため、総会の議決権がないので、陪席させて頂く。

今朝の火曜日の北國新聞で、第13回日本医業経営コンサルタント学会金沢大会が記事に取り上げられている。

医療用機器等の特別償却制度

いよいよ今週は、第13回日本医業経営コンサルタント学会金沢大会本番。

全国からお世話になっている方々が、水曜日から続々と金沢入りする。

今週は、学会一色となりそうだ。

現在、MMPGの「医療法人の税務」レジェメ&試験問題の加筆中。

平成21年度税制改正では、医療用機器等の特別償却制度について、一部見直しの上、その適用期限を2年延長するとしている。

平成21年改正にあたっては、以下の点を見直した。

1)青色申告書を提出する法人で医療保健業を営むものが、平成21年4月1日から平成23年3月31日までの間に、新型インフルエンザに対応するため簡易陰圧装置の取得等をした場合には、その取得価額の100分の20相当額の特別償却ができる措置を加える。

2)一般の医療用機器に係る措置について、対象となる機器を高度な医療の提供に資するもの又は承認等を受けてから2年以内のものに限定する。

3)建替え病院用等建物に係る措置について、対象となる病院用等建物の要件である医療の提供体制の整備に資するための基準を見直す。

2)の高度な医療の提供に資するものとして、参考資料参照。

【参考資料~厚生労働省HPより入手】

租税特別措置法第十二条の二項第一項各号及び第四十五条の二第一項各号の規定の適用を受ける機械及び装置並びに器具及び備品を指定する件(別表一)

1004G210331248.pdf