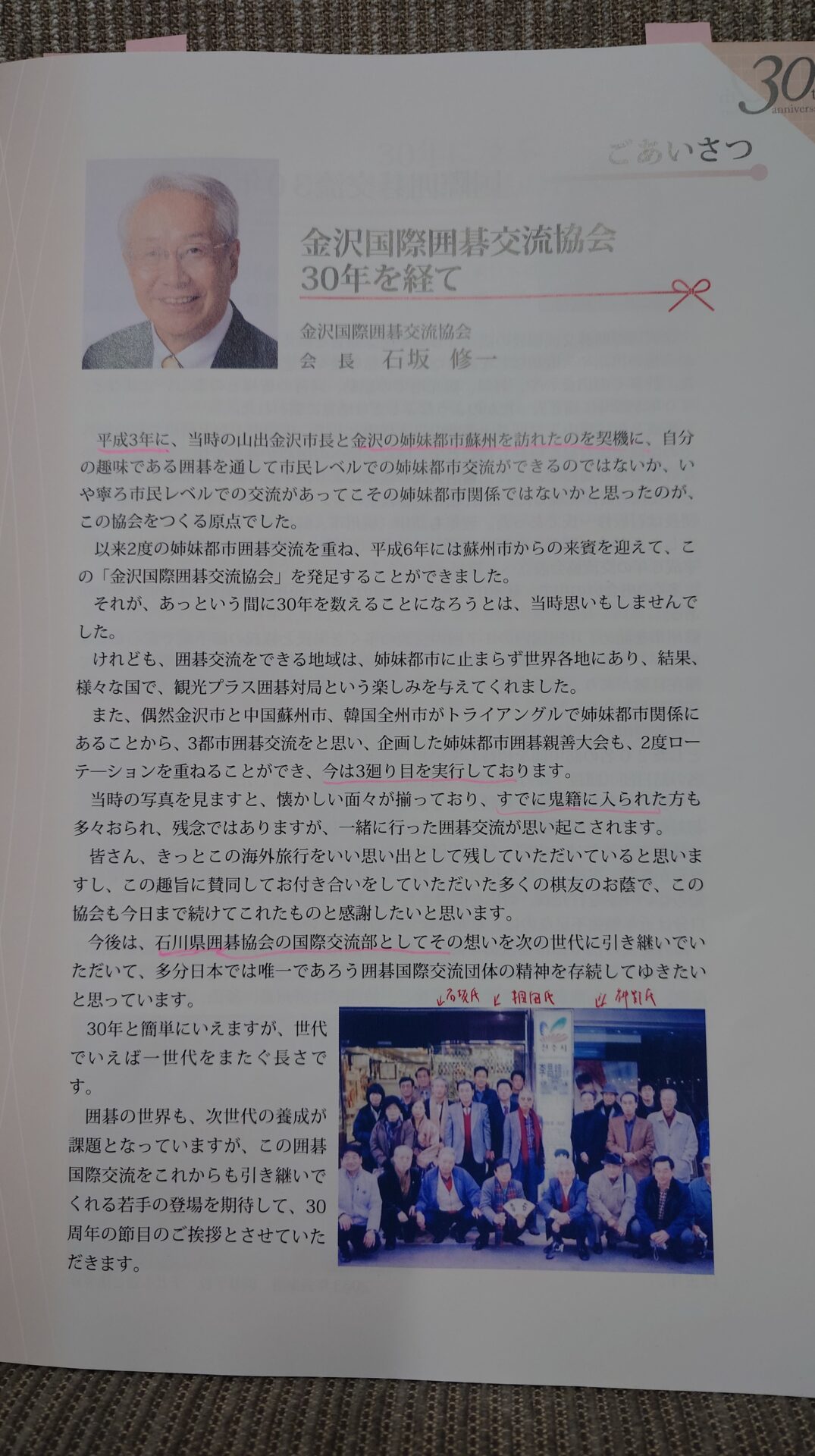

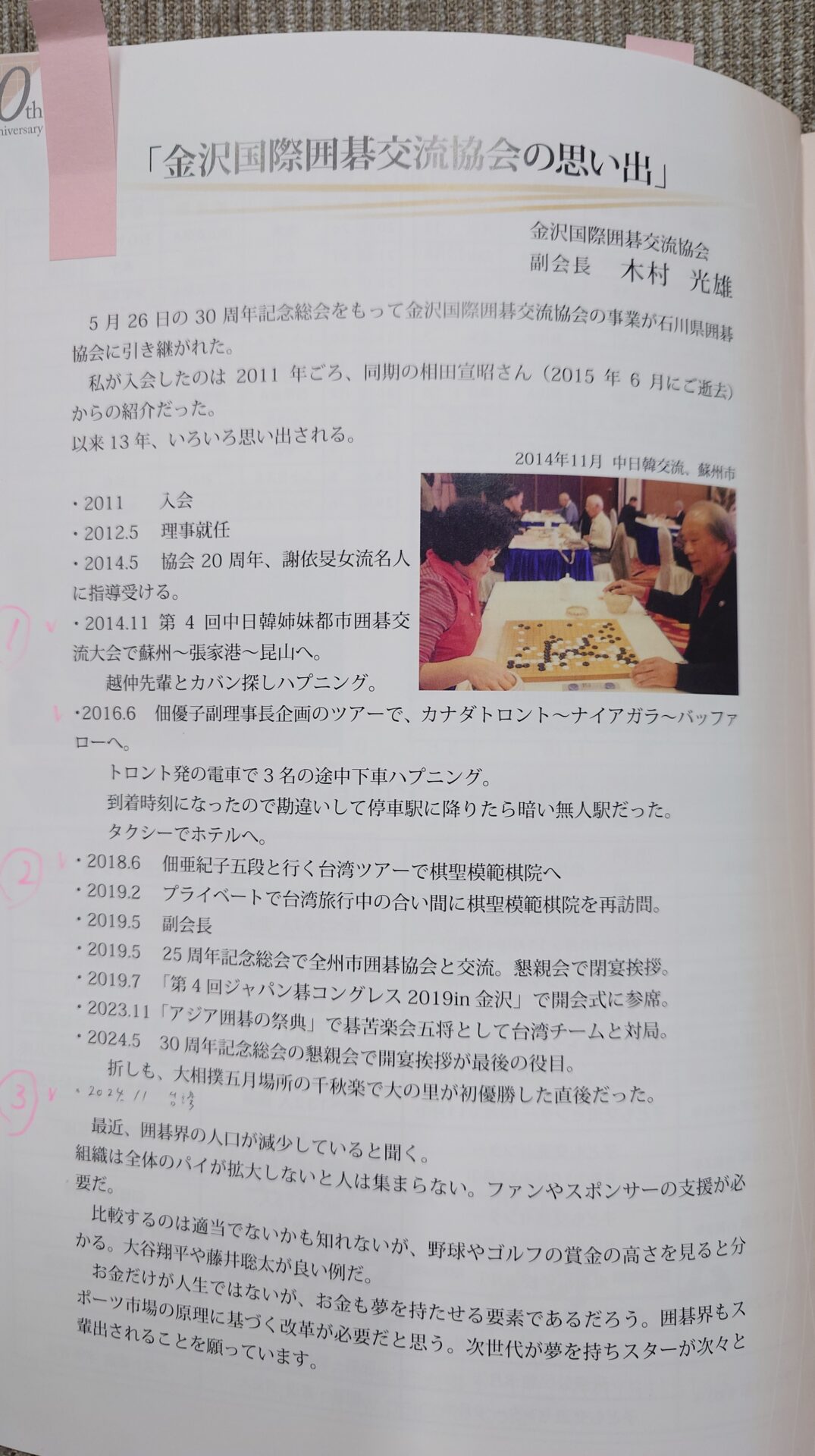

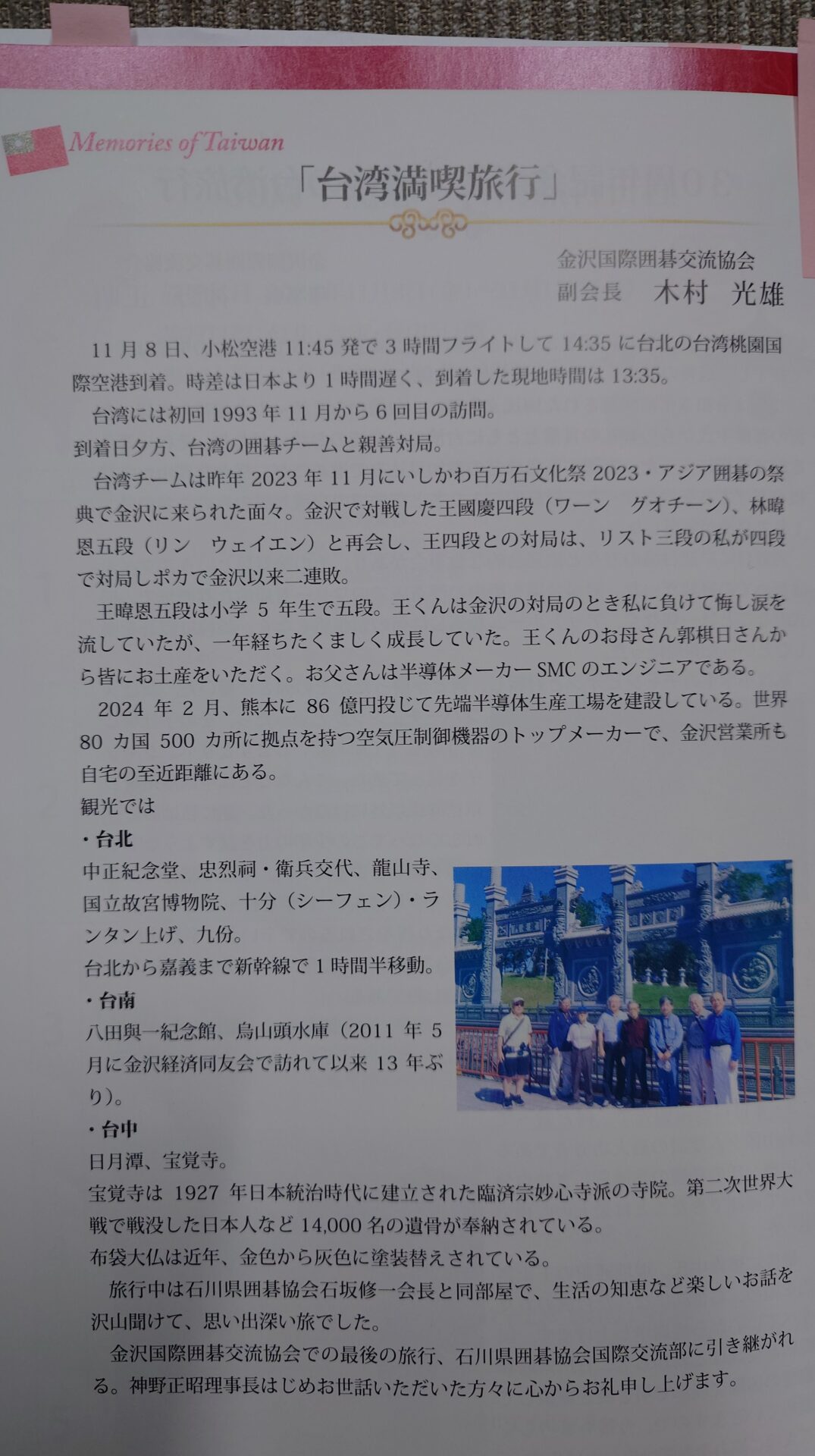

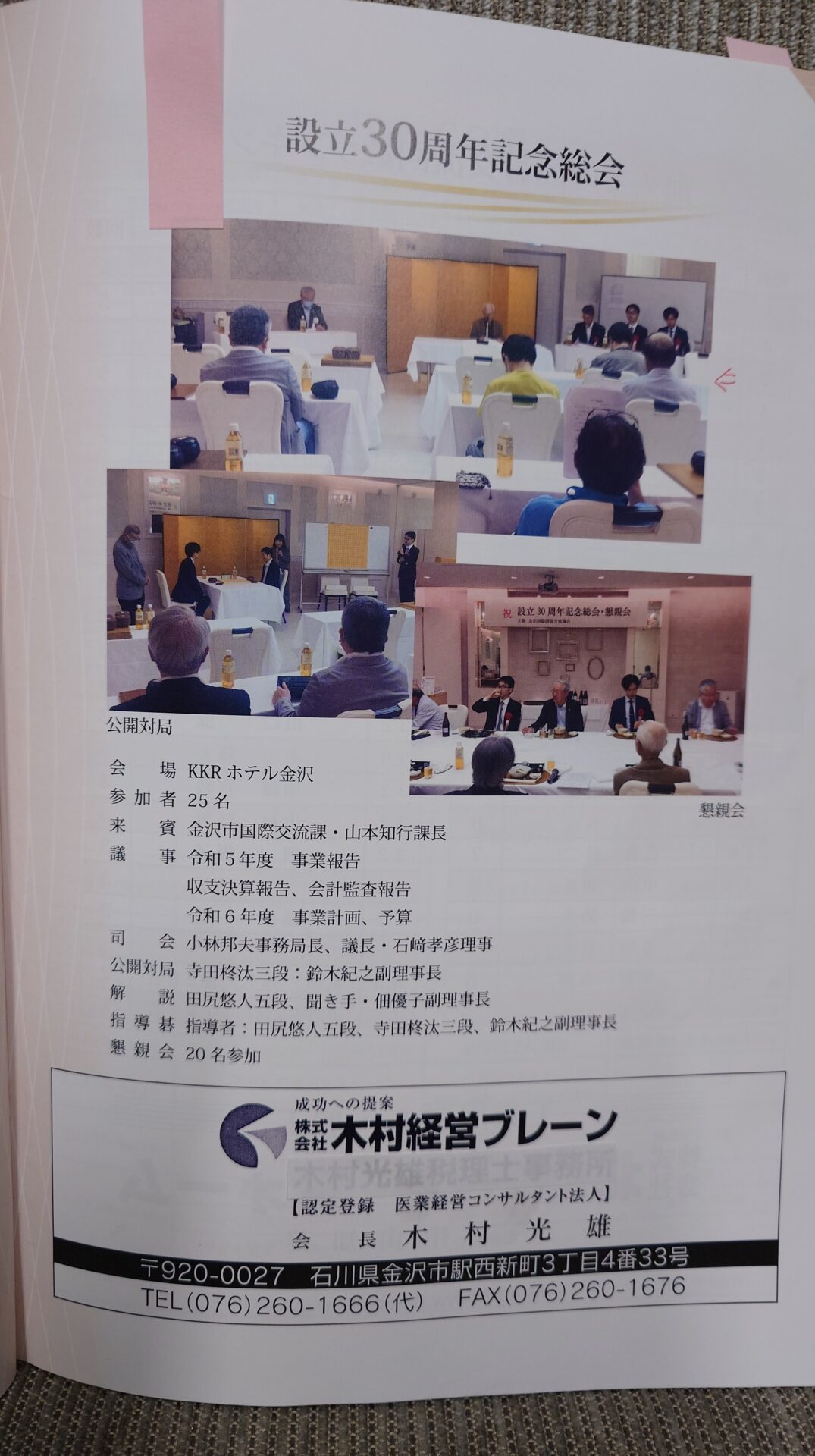

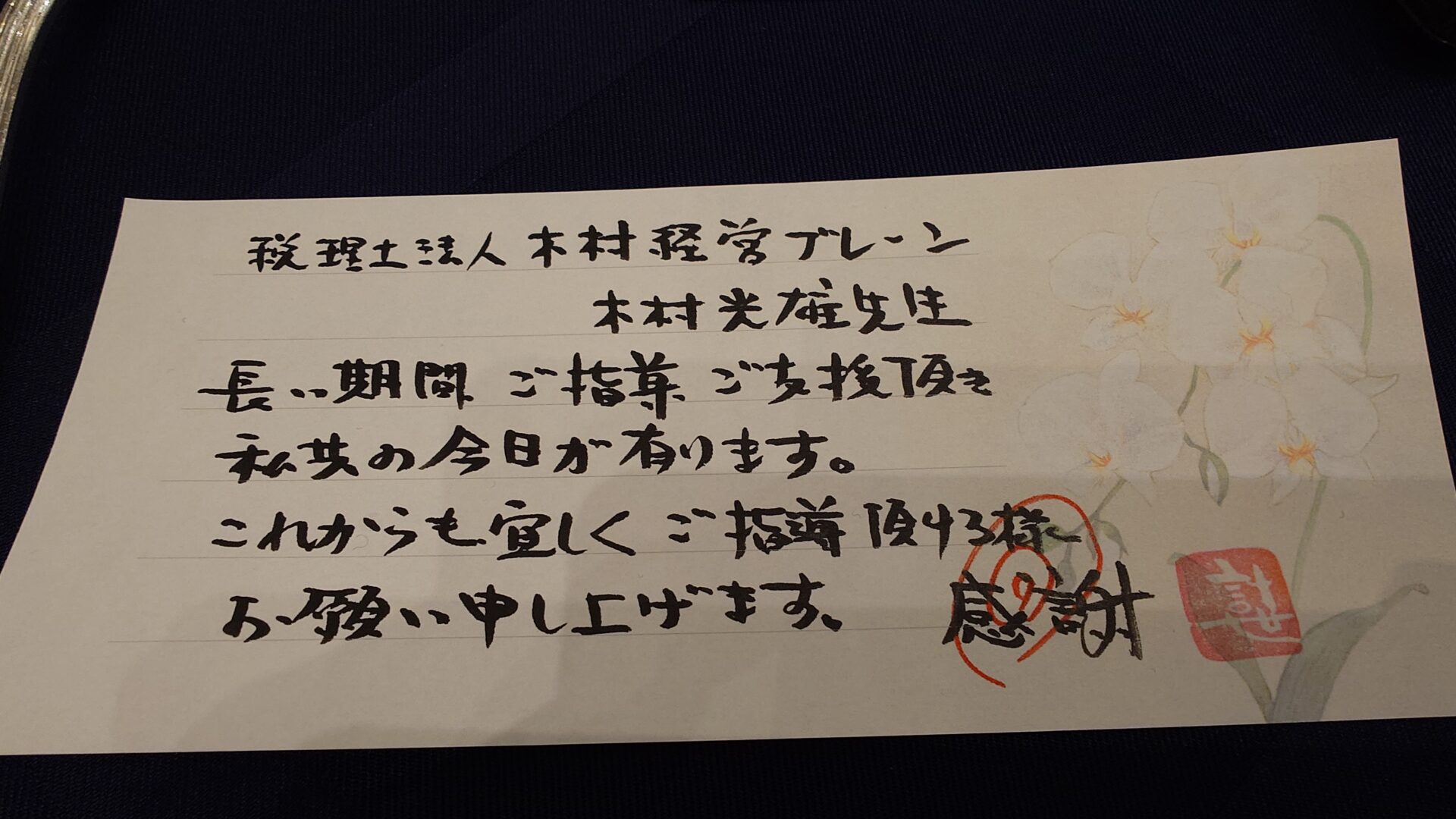

周年の四誌とは…

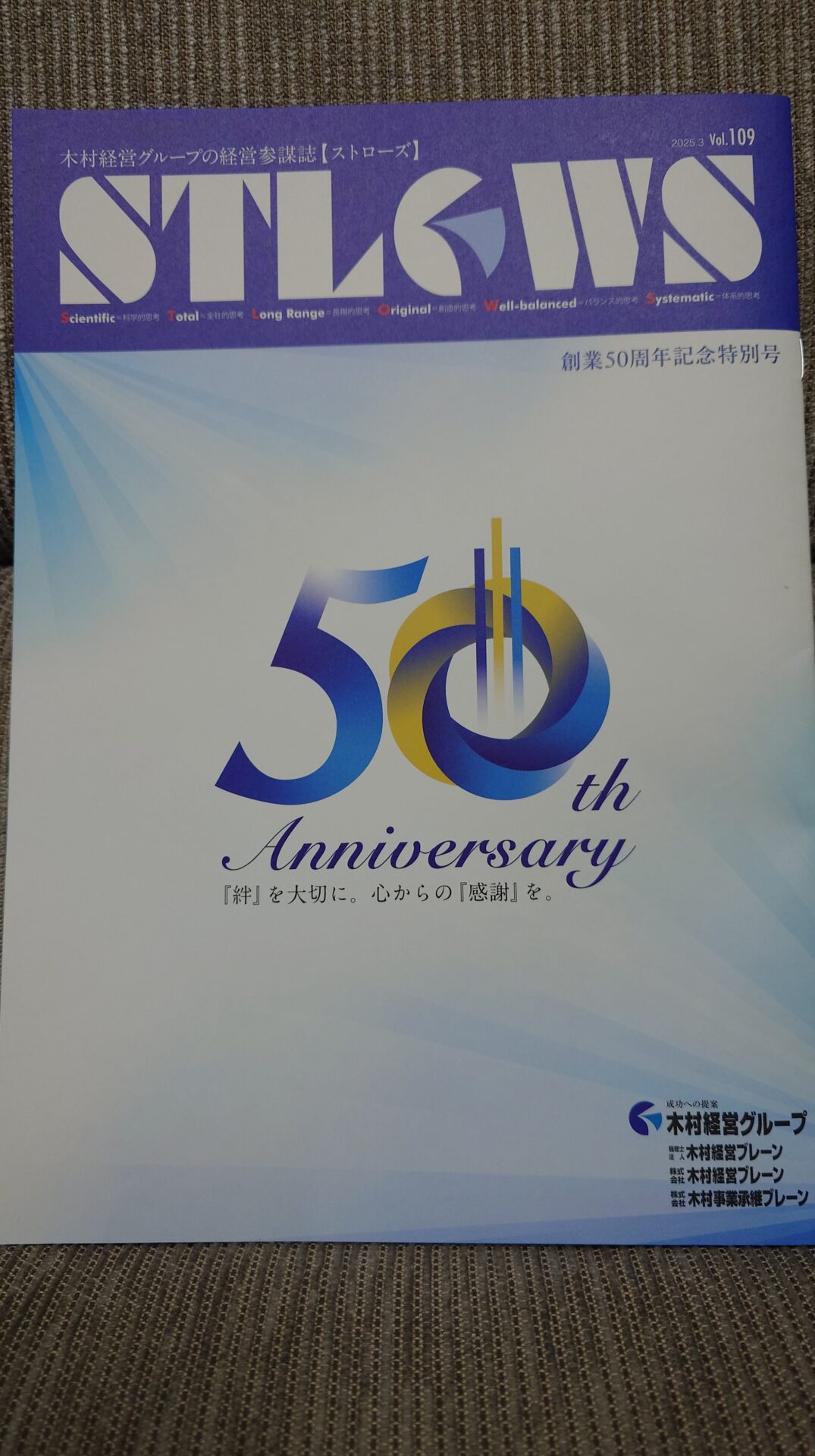

1、木村経営ブレーン創業50周年記念特別号

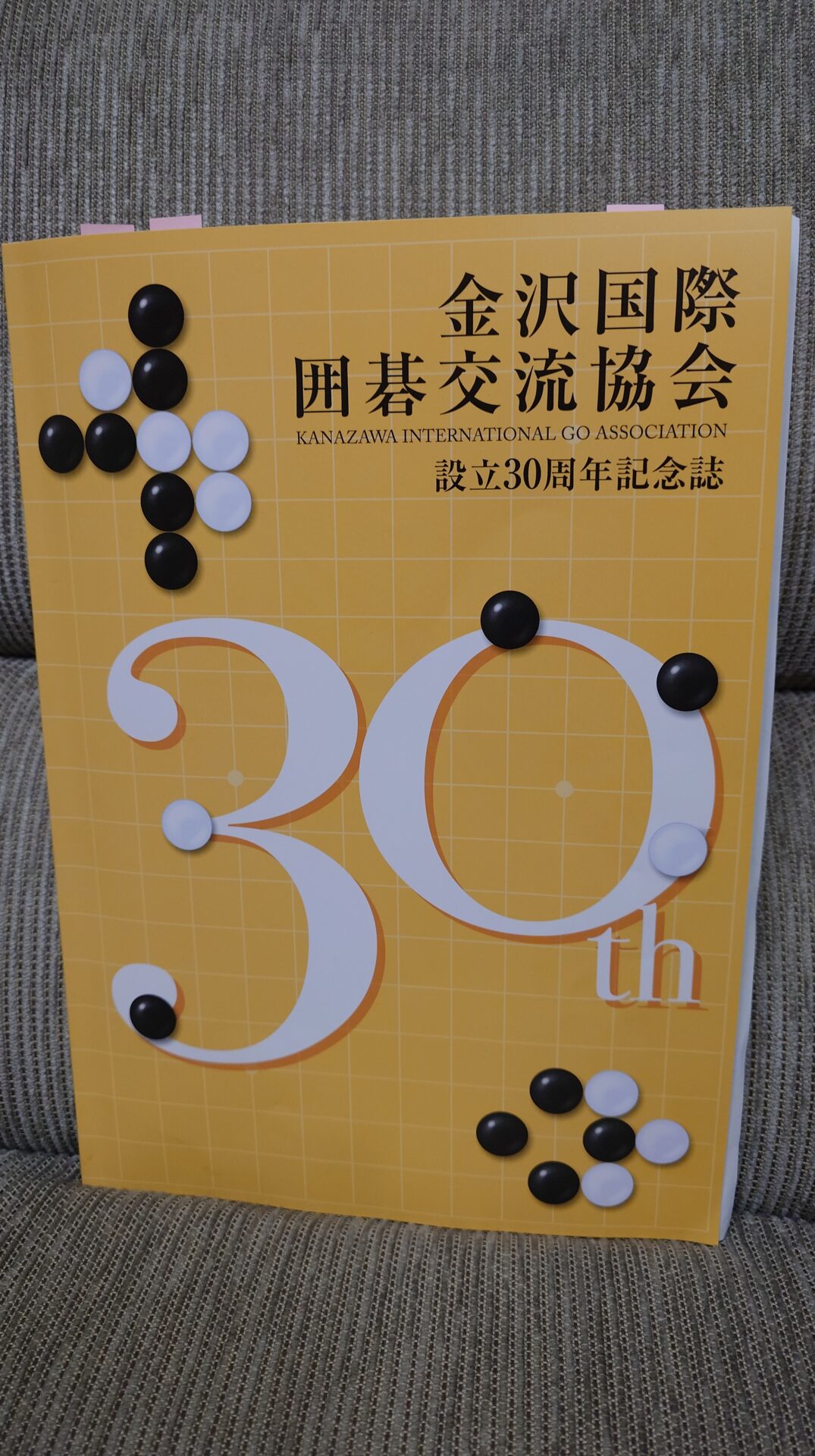

2、日韓連30周年記念特集号

3、金沢国際囲碁交流協会設立30周年記念誌

4、併合名称・石川県囲碁協会の引継会報誌2025.2「手談」五号。

(金沢国際囲碁交流協会会報30号と日本棋院支部石川県連合会会報四号の共同誌2024.1「手談」を最後に)

次世代へ繋ぐ会報誌に時代の変化を感じながら。

(写真)

12枚。

周年の四誌とは…

1、木村経営ブレーン創業50周年記念特別号

2、日韓連30周年記念特集号

3、金沢国際囲碁交流協会設立30周年記念誌

4、併合名称・石川県囲碁協会の引継会報誌2025.2「手談」五号。

(金沢国際囲碁交流協会会報30号と日本棋院支部石川県連合会会報四号の共同誌2024.1「手談」を最後に)

次世代へ繋ぐ会報誌に時代の変化を感じながら。

(写真)

12枚。

過日、子供の住む巣鴨を訪れる。

あのとげぬき地蔵で有名な巣鴨である。

折も良く、アパートの大家さんと話す機会を得た。

元は200坪の実家を賃貸アパートとした経緯を説明頂く。

東京は軒並み地価が高く、巣鴨地域でも例外ではない。

相続税対策でアパート建築したとのこと。

事実、駅からの道すがら、賃貸マンションやらアパートが乱立していた。

相続税対策やら相続税の捻出策の結果であろう。

今でも東京には人口流入が続いている。

入居者は引く手あまた。

需要と供給ががなるほどバランスしていると感心する。

人生を登山に例えるならば、人生の終盤は下山。

ゼロで死ねるかは置いといて、巣鴨を訪れて、いずれ来る終わりに思いを馳せた次第だ。

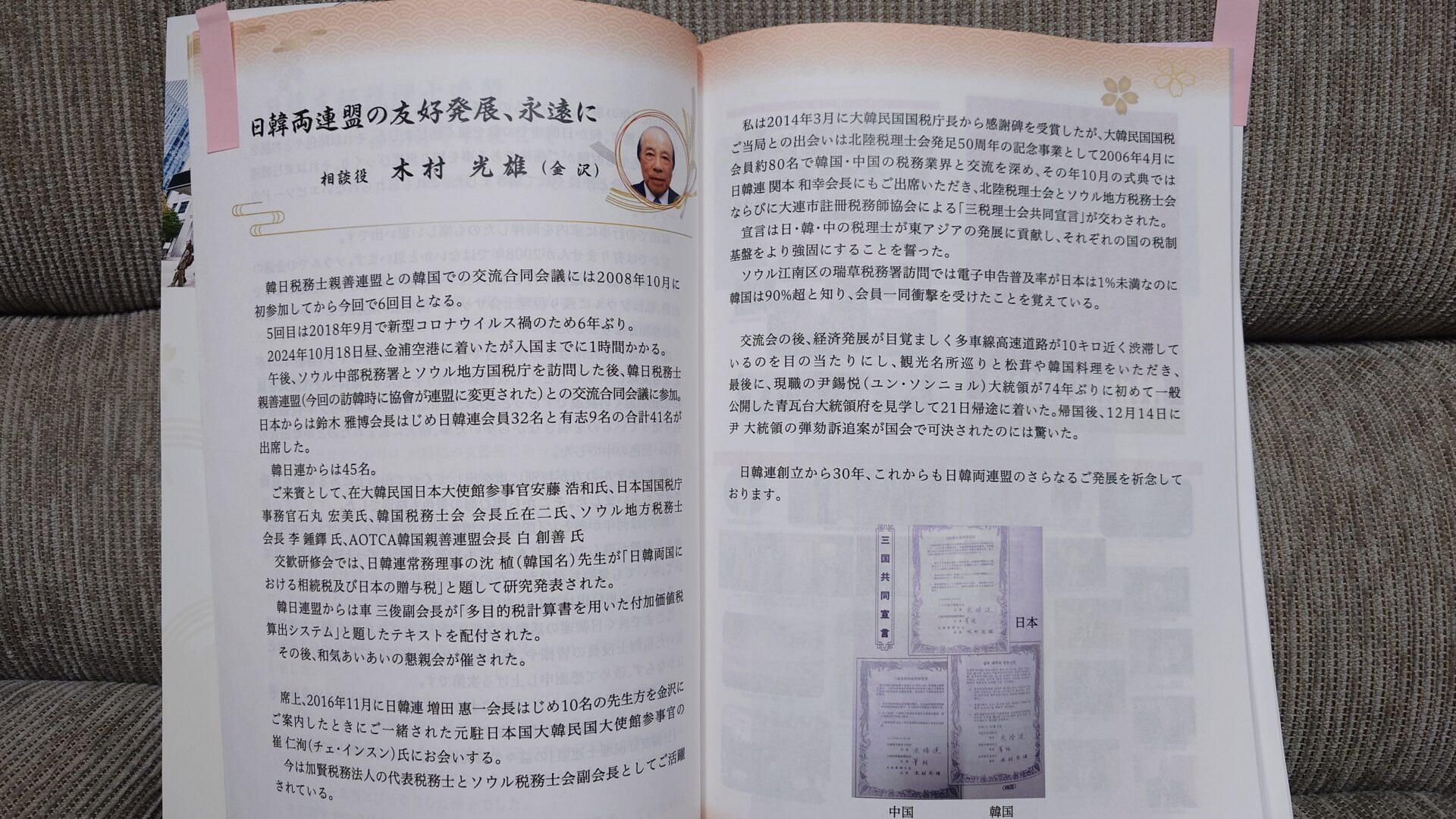

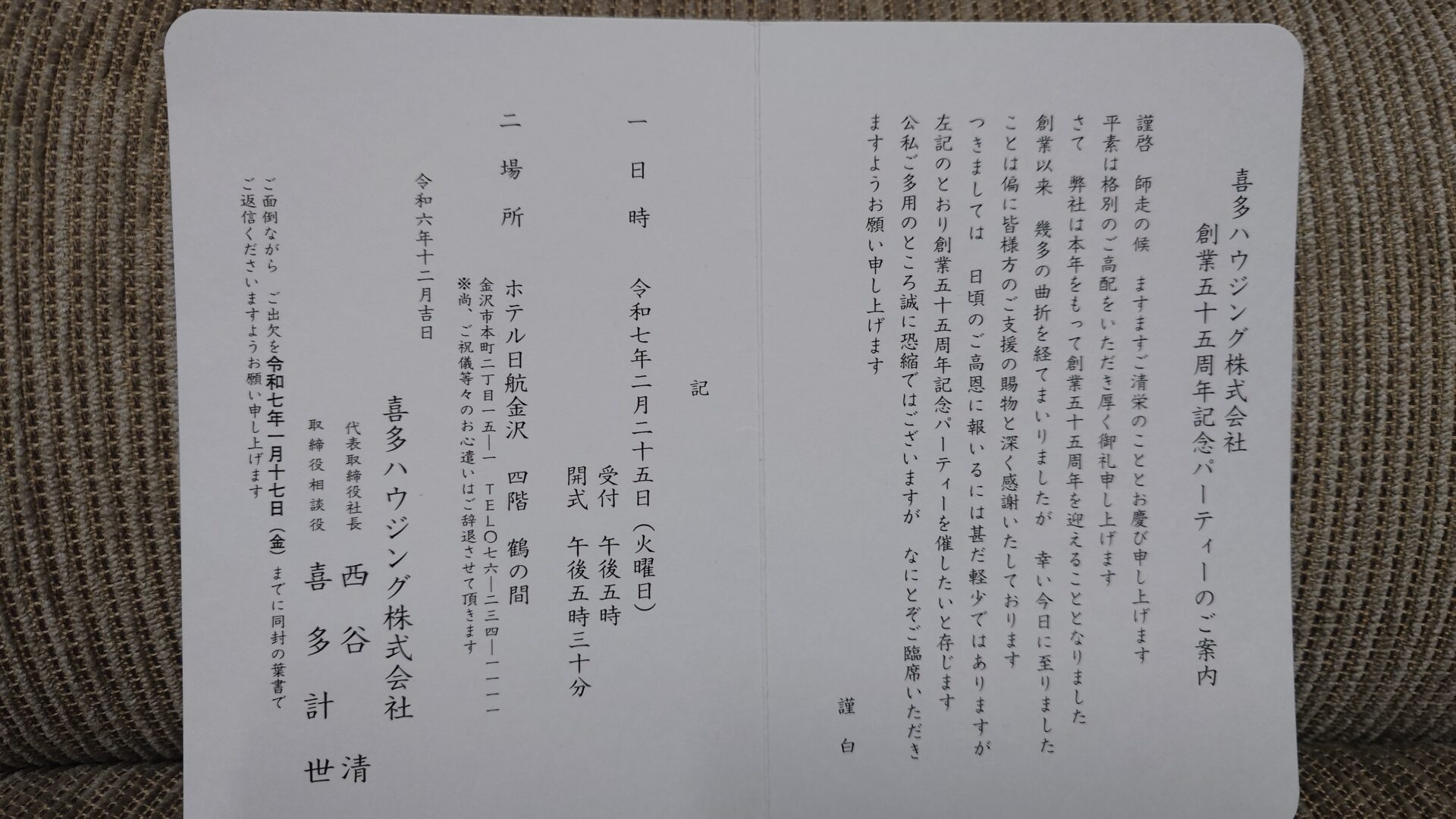

2/25、金沢日航ホテルで開催の標記式典に出席した。

2/25、金沢日航ホテルで開催の標記式典に出席した。

喜多計世取締役相談役(創業者)に久しぶりにお会いする。

喜多さんは80歳になられ歳は2歳年下だが事業経験では5年先輩である。

1983年12月に当時加入していた金沢伏見ライオンズクラブを一緒に退会し、その後に税務顧問の契約をいただいたから40年を超えるお付き合いだ。

式典でのご挨拶に感銘を受けた。

・小学生の頃から父親に「農家(白山市平木)の長男だが、人生一回限り、自分のやりたい事をやりなさい」と言われていた。

白山市平木は私の4代前当主木村吉左衛門も平木出身、ご縁を感じる。

・1970年、25歳のときに喜多室内装飾店を開業。

・5年目標を立てすべて達成。

1.石川県インテリア協同組合で一番になることを目標にし、2年半で達成。

2.社屋建築。

3.取引先に対し値引しない。

100%振り込みする。

4.手形を切らない。

5.乗用車に乗らない(贅沢しない)。

・取引先の方々にはさんづけで呼び、お中元お歳暮は禁止。

・1974年、ドイツフランクフルトのインテリア国際見本市を見学し、増改築インテリアを目指す。

・1979年、下請を脱却し喜多ハウジングに改称し住宅リフォーム事業に特化。

・21世紀は女性の時代と感じ住宅リフォームコーディネイターに女性を起用する。

光が丘でアンケートしニーズを知る。

売るから売れる時代に。

・独自化経営、使命感経営、年輪経営。

・40歳代 発展志向

50代 後継者育成

60歳 地域貢献

65歳 西谷氏が社長、喜多氏会長に

70歳 代表権を返上

75歳 長男の喜多数弥氏を会長に

80歳 余生へ

・49(自分):51(相手)の人間関係。

お客に迎合しない。

全国リフォームコンクールで40年連続受賞されリフォーム業界のトップを維持されている。

喜多計世創業者の経営哲学と不断の研究成果である。

私が創設した「STLOWS倶楽部」の第5代会長に1985年就任していただいた。

経営には理念と信念が不可欠であることを、身を持って体現されたことに深く敬意を表します。

(写真)

1.喜多ハウジング55周年記念パーティーで喜多計世相談役のご挨拶。

2.参加者へのメッセージと「我社が何故住宅リフォームに特化するのか」の文書など。

確定申告の初日である2月17日(月)。

金沢市役所にて、北陸税理士会が金沢国税局から公募方式を経て受託した「無料税務相談」事業に従事して参りました。

この確定申告支援のため、会社の朝礼(毎週月曜日に実施)に参加できませんでした。

朝礼毎に、「社長挨拶」をさせて頂くのですが、今回は特別にパスした次第です。

さて、5年日誌を振り返ると、昨年(2024)、一昨年(2023)も確定申告の初日に、同じ場所で従事しておりました。

この無料相談会の趣旨。

税理士会の税務支援の理念に立脚し、相互信頼の上に立って実施するものであり、税理士の社会的使命を果たすとともに、その実施を通じて国民の税理士制度に対する一層の理解を深めることを目的に、税理士が行う税務支援施策の一環として実施するものです。

上記の有難い文章を噛みしめつつ、9時から17時まで従事して参りました。

ところで、令和6年(2024年)の確定申告は、今年度限りの定額減税が効いておりました。

申告相談の他、国税庁ホームページの「確定申告書等作成コーナー」を利用した代理送信業務もあり、日税連発行の電子証明書を利用して電子申告しています。

今回の10件の相談の中で9件の代理送信いたしました。

今回の相談の中でもありましたが、公的年金等の収入金額の合計金額が400万円以下でかつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合に該当し、所得税の確定申告を提出しないことを選択する場合があります。

こういう場合は、紙による提出にて、上記の文章が記載されている定型のハンコを確定申告書に押し、住民税のみ申告します。

年金受給者の他には、医療費控除など給与所得者の方も相談に来られておりました。

はじめに~金融機関とキャッシュレス納付

課税庁と金融機関の結びつきがかつてないほど密接になっている。

昨年(2024年)の5月、株式会社北國銀行は、キャッシュレス納付推進に大きく貢献したとして、国税庁主催の「キャッシュレス納付推進全国宣言式」において国税庁長官より感謝状を授与された。

さらに、8月には「いしかわ電子納税推進プロジェクト」(事務局:北國銀行)が発足している。

当然、税理士もキャッシュレス納付を推進しており、今後も金融機関と連携を密にしたい。

住宅ローン控除の制度変更

令和4年度の税制改正で住宅ローン控除の申告が変更された。

改正前の制度

住宅ローン控除の適用を受けようとする納税者の方は、住宅ローン債権者である金融機関等から交付を受けた年末残高証明書を、確定申告の際に、税務署に提出していた。

また、住宅ローン債権者である金融機関は、納税者の方から申請があった場合、年末残高証明書を交付していた。

年末残高の情報の流れ

金融機関⇒納税者⇒税務署

改正後

令和6年1月1日以降に居住を開始した者について、対応が完了した金融機関から、順次、調書方式に移行する。

今のところ、石川県では、当たり前ですが、北國銀行が対応。

納税者の方は、調書方式に対応した金融機関等からのお借入れについて住宅ローン控除の適用を受ける場合には、「住宅ローン控除の適用申請書」を金融機関に提出する。

住宅ローン控除適用を受ける際には、税務当局から、年末残高情報を、マイナポータルからの情報を基に、確定申告を行う。

つまり、納税者自身が「EーTAX」から情報を入手しなければならない。

その際には、当然にマイナンバーカードが必要だ。

金融機関から直接税務署に年末残高情報が提供され、納税者がみずから「EーTAX」で情報を入手し、確定申告を行う。

年末残高の情報の流れ

金融機関⇒税務署⇒納税者

以上、キャッシュレス納付推進から住宅ローン控除計算を概観し、金融機関と課税庁の密接ぶりを説明してきた。

税理士という立場で、金融機関と課税庁の状況を注視していきたい。

「七人の侍の会」とは、私が日本税理士国民年金基金の理事長に就任した2003年4月に出会った7名の資産運用委員会メンバー会である。

東京会、関信会、東京地方会、東海会、近畿会、北陸会から選任された。

22年前だから皆若かったが、その後は出世し日税連会長、叙勲受章者4名、単位会副会長などに就任している。

2005年から輪番で観光し、今回(2025年2月)の横須賀・横浜観光で18回(途中コロナで3回休み)になる。

2020年に最年少のメンバーが亡くなり6名になり寂しい限りである。

今回の観光は、横須賀軍港→猿島観光→田中屋会食、

翌日は横浜総持寺で石原裕次郎の墓に参る。

田中屋は1863年創業で坂本龍馬夫人のお龍さんが働いていたゆかりの料亭である。

今は五代目の女将(写真)が就いていて160年の歴史を説明いただいた。

お龍さんは、1841年に京都の楢崎医師の子として生まれ、23歳で坂本龍馬と結婚して3年後に龍馬が暗殺された後、横須賀で再婚して1906年に64歳で死去した。

今は横須賀の大津信楽寺に眠っている。

石原裕次郎(1987年、52歳死去)のお墓のある鶴見総持寺は、今も存在する石川県輪島市門前町の総持寺祖院が火災にあって1911年に移転した本院である。

思い出に残る旅だった。

(写真)

1、横浜の田中屋料亭で、かっては川沿いだった昔の写真を抱える5代目女将。

2、横浜総持寺本院、石原裕次郎のお墓。

4 新相続時精算課税制度及び一時払い終身保険の活用について

A より魅力的となった新相続時精算課税制度の活用

2005年(平成17年)に創設された相続時精算課税制度。

例えば、将来価値の上がるであろう自社株を贈与し、その時点での評価で相続時に精算する。

配当金という果実も相続人が享受できる。

事業用不動産も同様に地代家賃という果実が頂ける。

余談ながら、贈与を受けた納税者がこの制度適用を失念しているケースが続出している。

渡した方は覚えているが、受けた方は忘れる。

受けた恩は忘れ、施したことは覚えているのが人の常なのだろうか。

かけた情けは水に流し、受けた恩は石に刻みたいものです。

昨年(令和6年)より、新しくなった相続時精算課税制度の特徴は、非課税2,500万枠を得ながら、110万以下の非課税特典も毎年受けられることにある。

言い換えれば、暦年贈与の7年加算の対象とはならない。

暦年贈与の魅力が廃れた今、この新相続時精算課税制度の活用時機をうかがいましょう。

B 一時払い終身保険の活用(相続人の相続税資金準備として)

一回の支払で一生涯の保障を得られる商品的魅力に加えて、死亡保障は、「相続対策」に、解約返戻金は「一時所得」として、相続税、所得税の軽減が可能です。

例えば、所得税対策としての一時払い終身保険の活用。

上記の新相続時精算課税制度を活用し、父が保険金相当額を子供である相続人に贈与。

贈与された子供が契約者となり、被保険者を父、受取人を本人(子供)とする。

父である被保険者が亡くなった場合(解約返戻金の場合も同様)、本人(子供)が受け取る保険金は一時所得となる。

相続税資金に充てましょう。

計算式(所得税対象の所得計算)

(受取保険料ー支払った保険料総額ー50万円)×二分の一

参考程度に、王道の相続税対策としての一時払い終身保険の活用も説明しておきます。

契約者を父、被保険者も父とし受取人を子供とする。

被保険者が亡くなった場合、子供が受け取る保険金は相続の対象となるも、500万円✖法定相続人分の控除ができる点にこそ意味がある。

この場合も、相続税資金に充てましょう。

計算式(相続税対象)

保険金受取額ー500万円×法定相続人の数

1月31日、日本海国際交流センターの通常総会が77名参加してホテル日航金沢で開催された。

総会には来賓として大連工業大学外国語学院学院長・大連中日教育文化交流協会副会長の劉愛君教授が出席された。

議事は事業・会計の報告と予算が承認され、役員も留任された。

私は監事として監査報告し、懇親会では乾杯の音頭をとらせていただいた。

総会後、古賀理事長による「中国情勢と今後の日中関係」と題する講話があった。

・1998年から現在まで大連に189回訪問された。

・石破総理は親中国派。

習近平首席が総理就任に祝電。

・日本は大連を40年間統治していた。

・大連は今、745万人と大阪府と並ぶ人口。

・大連は日本と関係深く、最近25年間は反日運動は起きていない。

・大連大学では英語と日本語が教育されている。

・2024年5月に5年ぶりに第6回会員親睦・大連友好訪問ツアー(私は金沢国際囲碁交流協会のため不参加)。

懇親会では出産を来月に控えた鶫真衣自衛隊陸佐の美しい歌唱とサプライズで古賀アルプ会長のハーモニカ演奏があった。

古賀理事長とは40年近くご厚誼をいただいているが、そのお人柄が誠実かつ器が大きく「尽くして求めず」を実践されておられて尊敬する兄貴分だ。

ちなみに、私は大連には2000年〜2007年まで6回訪問している。

(写真)

日本海国際交流センター通常総会にて。

3 納税資金対策

相続後に慌てて対策して失敗する事例(A、B、C)を紹介しましょう。

A 配偶者軽減制度活用

長年連れ添った夫婦。

多くは旦那が先に亡くなる。

余談ながら、奥様が先に亡くなった場合、旦那の余命は短いが、逆に旦那が亡くなった場合、奥様は自由を謳歌して(友人と旅行に行くなどして)長生きする場合があまりにも多い。

さらに余談ながら、女性は40代の後半から相続を延べ6回の相続を4つの顔で経験する。 娘として両親の相続、 嫁として嫁ぎ先の両親の相続、 妻としてご主人がなくなった場合夫の相続、 母として子供への相続の6回です。

配偶者特別控除は、1億6千万円と配偶者の法定相続分(配偶者の場合は半分)のどちらか多い方が上限であり、魅力的なので活用したいのが人情。

ただ、配偶者軽減を活用した後、その配偶者が亡くなった場合(二次相続という)、子供への相続税負担の方が多くなる場合が多い。

二次相続も考慮した相続対策が必要でしょう。

有名な謎かけもセミナーでは紹介しております。

「相続対策とかけまして、雨上がりの空」とときます。

その心は?

答えは、セミナーでお聴きください(笑)

B 不動産売買

慌てて不動産を換金を急ぐと、海千山千の不動産屋は相続人の足元を見て、買い叩いてくる。期限が相続後10か月以内なので、背に腹は代えられない。

また、相続人どうしで揉める場合も多い。この値段では売れないとなると、遺産分割が出来なくなり、不動産は相続人どうしで共有となり、売却できず、手も足も出ない状況となる。

C 融資及び延納制度

JAでは、組合員の相続税資金として、金利0・5パーセントで返済期間も20年と破格の条件で貸出しているようだ。他の金融機関の条件はどうなのだろうかと気になります。

相続税の分割納付については、税務署は相続人の預貯金まで対象とするので、なかなか厳しい。そして、物納はさらに厳しい。

以上、A、B、Cの事例から、早期に相続税の試算をしましょう。

2 納税資金準備の重要性

税理士法人木村経営ブレーンの過去の相続申告のデータを分析したところ、所有財産の特徴が明らかとなった。(過去3年間の相続申告データに基づく)

富裕層(いわゆる地主)の不動産の割合は71.2パーセントであり、預貯金の割合は15パーセント。

中小企業オーナー(医療法人を含む)の事業用資産(株式・不動産)の割合は41.7パーセントであり、預貯金の割合は21.4パーセント。

「Cash is King」(現金は王様)の言葉を借りるまでもなく、お金は大事であり、不動産も事業用不動産も換金が容易ではない。

相続税は期限内(相続後10か月以内)にお金で払わなければいけない。

セミナーでは、相続後に相続税の金額と比して預貯金が足りないことが発覚し、相続人が大慌てした実際の相続案件を紹介している。

大型の会計事務所の相続事案において、相続税の資金が足らず、金融機関や母親からお金を借りている事例が散見される。

かくいう私も例外ではないかもしれない。

換金できない未上場の株式や出資金が多額になればなるほど、相続税に要するお金の算段を早めに準備しておかなければならない。

お電話でお問い合わせ

お電話でお問い合わせ