生前贈与、それとも相続。どちらが得なの?

毎年贈与税を納めて財産を移すことは、相続税対策になりますか。

今月のご相談

友人は相続税対策のため、毎年両親より多額の資産の贈与を受けて、贈与税を納めているようです。

相続より贈与の方が税金の負担が重いと聞いたことがあるのですが、毎年贈与税を納めて財産を移すことは、将来の相続税対策になるのでしょうか?

ワンポイントアドバイス

贈与する財産の額やタイミング等を上手くコントロールすることで、相続税対策になる場合があります。

詳細解説

贈与税は、1月1日から12月31日までの1年間で贈与を受けた財産に対して課される税金です。

財産の贈与を受けた方(受贈者)は、その年1年間に贈与を受けた財産について翌年3月15日までに贈与税を計算して申告納付しなければなりません。

贈与税は、贈与を受けた財産の価額に基礎控除額を差し引き税率を乗じて計算します。ここでは、原則的な「暦年課税」の計算方法をご紹介します。

- ①その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計する

- ②①から、基礎控除額(110万円)を差引く

- ③②に税率を乗じる

上記③の税率は、次の通り、贈与者と受贈者との関係(間柄)によって適用する税率は異なりますが、いずれも課税される価格(課税価格)が高くなればなるほど税率が高くなる、『超過累進税率』を採用しています。

(※)20歳以上の者が直系尊属(父母・祖父母等)から贈与を受けた場合に適用。

義父母や義祖父母などからの贈与には適用されません。

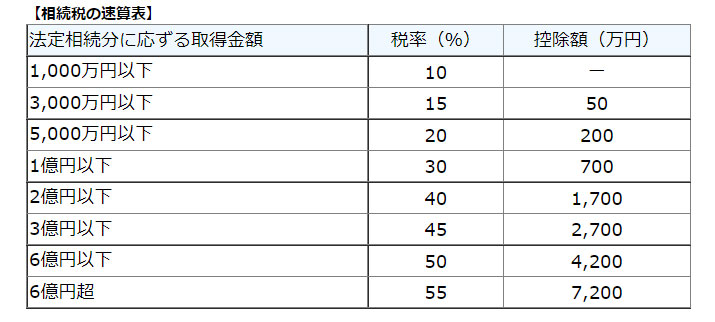

相続税も贈与税と同様、財産の価格から一定の控除額を差し引き、その残額に対して税率を乗じて計算をします。税率も『超過累進税率』ですが、次の表のとおり、課税される財産の額が同じであれば、贈与税の方が相続税に比べて税率が高いため、見た目には贈与の方が不利と考えられがちです。

しかし、贈与税の暦年課税であれば、年間110万円の基礎控除があります。10年生前贈与すれば1,100万円分を非課税で贈与できます。また、将来相続税の税率が30%となるような場合には、贈与税として20%課されてもその差10%分の税負担が減ります。

さらに、贈与は相続と違い、贈与する財産の額や受贈者、タイミングなどをコントロールすることができます。納付すべき税額、適用する税率を計画通りにコントロールできる点も贈与のメリットの1つです。

ただし、贈与を行う際には次の2点に注意が必要です。

- 連年贈与

…連年贈与とは、当初約束した総額を数回(数年)に分けて贈与する、ということが約束されているような場合をいいます。この場合は、分割して贈与したそれぞれの額ではなく、当初約束した総額に対して贈与税を計算します。

- 名義預金

…単に預金名義を変えただけ、といった、実質の所有者が贈与者であることをいいます。

なお、相続開始前3年以内に相続人に対して行った贈与は、相続税の課税対象になります。したがって、直前の対策では相続税の課税を免れません。贈与はコツコツと長期間にわたって行うことで、大きな対策となります。計画的に進めることが大切です。

相続対策について詳細をお知りになりたい方は、当事務所までお気軽にお問い合わせください。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。