相続人に配偶者と障害者がいる場合

相続人に配偶者と障害者がいるとき、配偶者の税額軽減の特例を最大限受けることが相続税の負担を一番減らすことになるのでしょうか?

今月のご相談

我が家には、身体に重度の障害(身体障害者1級)を持った長女(52歳)がいます。先日、夫が亡くなったのですが、長女の将来を考え、長女には夫の遺産の大部分を相続させてやりたいと考えています。それについては、他の兄弟も納得してくれています。しかし、相続税の負担もなるべく減らしたいと考えています。そのためには、配偶者である私が法定相続分又は1億6,000万円までを相続し、配偶者の税額軽減の特例を最大限受けるのが一番よい選択なのでしょうか?

ワンポイントアドバイス

配偶者の税額軽減の特例だけにこだわらなくても、障害者控除により全体の納付税額のご負担が軽減される可能性もあります。ご長女様の将来もよく考えながら、様々なご検討をなさることをお勧めします。

詳細解説

配偶者の税額軽減の特例とは、被相続人の配偶者について一定の金額まで相続税が発生しないという特例制度です。これは残された配偶者の生活保障のため、という背景がありますが、相続税の計算においては各相続人の個別事情等に配慮して、この配偶者の税額軽減の特例以外にも、算出相続税額から控除できる税額控除がいくつか設けられています。

その税額控除の中の1つに、「障害者控除」という制度があります。これは、社会的弱者である障害者が相続により財産を取得した場合には、算出相続税額から一定額を差し引くという制度です。

では、障害者控除の適用要件や控除金額などを、具体的にみてみましょう。

次の要件すべてに当てはまる人は、障害者控除の適用を受けることができます。

- 相続等で財産を取得したときに日本国内に住所がある人(一定の人を除く)

- 相続等で財産を取得したときに障害者である人

- 相続等で財産を取得した人が法定相続人(相続の放棄があった場合には、なかったものとした場合の相続人)であること

- 一般障害者 10万円 ×(85歳-相続開始時の年齢)*

- 特別障害者 20万円 ×(85歳-相続開始時の年齢)*

- * 85歳に達するまでの年数で、1年未満の期間があるときは、1年切り上げて1年として計算

- * 過去に他者からの相続において、障害者控除の適用を受けている場合には、控除額が制限されます。

- 一般障害者

身体障害者手帳の等級:3級~6級精神障害者福祉健康手帳の等級:2級、3級

- 特別障害者

身体障害者手帳の等級:1級、2級精神障害者福祉健康手帳の等級:1級

障害者控除額が、その障害者本人の相続税額より大きいため控除額の全額が引ききれない場合には、その引ききれない部分の金額をその障害者の扶養義務者の相続税額から差し引きます。

この場合の扶養義務者とは、配偶者、直系血族(父母や子、孫)及び兄弟姉妹などをいいます。なお、この扶養義務者は「同居」や「生計一」である必要はありません。

扶養義務者が2人以上ある場合の、それぞれの控除額は扶養義務者間での協議により自由に配分することができます。

障害者控除は、その障害者が何も財産を相続していない場合には控除することができません。また、この場合には他の扶養義務者である相続人からも控除することはできません。

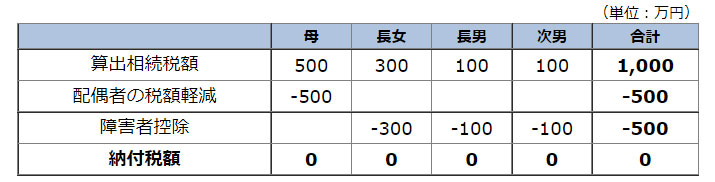

例えば算出相続税額が下表であった場合の配偶者の税額軽減と障害者控除の適用額は、それぞれ下表のとおりです。

お母様が相続された部分は、一定額まで配偶者の税額軽減の適用があり、税負担が軽減されます。

また、ご長女が相続された部分は、ご長女の算出税額から障害者控除(限度額:20万円×(85歳-52歳)=660万円)が控除されます。この場合、控除しても控除しきれない障害者控除額があるときは、その控除しきれない金額は上記表のとおり、ご長男やご次男の算出税額から控除することができます。

このように、どのような配分にすることが最も相続税の負担が軽減されるかは、ケース・バイ・ケースといえます。相続税の負担だけがすべてではありませんので、ご家族皆様の将来を見据えて最もよい選択ができるよう、いろいろな角度から検討されるとよいでしょう。相続税について、分からないことがありましたら、お気軽に当事務所へお問合せください。

<参考>

相法1の2、1の3、19の4、相令4の4、相基通1の2-1、国税庁タックスアンサー「No.4167 障害者の税額控除」など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。