扶養親族が障害者である場合の、給与計算上の扶養親族等の数

[相談]

私は、勤務している会社で給与計算を担当しています。

このたび、中途入社する50歳の人(源泉徴収税額表甲欄適用者)の扶養親族に、その人と同居している母(所得税法上の特別障害者に該当)がいるのですが、その人の給与から源泉徴収すべき所得税の額の計算において、その人の扶養親族等の数は何人と算定すれば良いのでしょうか。

なお、その従業員に上記以外の扶養親族はいません。

[回答]

ご相談の場合、扶養親族等の数は3人となります。

[解説]

1.給与所得に対する源泉徴収の概要

所得税法上、給与所得者の扶養控除等(異動)申告書を提出した人から徴収すべき所得税(源泉所得税)の額は、その人に支払われる給与等の種類(給与もしくは賞与)やその金額、源泉控除対象配偶者や扶養親族等の有無およびその数等に応じて定められた税額と定められています。

詳細な税額は、国税庁が毎年発行している「源泉徴収税額表」で確認することができます。

2.扶養親族等が障害者である場合の扶養親族等の数の算定方法

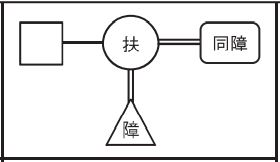

上記1.の給与所得の源泉徴収における「扶養親族等の数」の算定方法については、給与所得者から提出された給与所得者の扶養控除等(異動)申告書に給与所得者本人が障害者に該当する旨の記載がある場合には、控除対象扶養親族等が(別に)1人あると記載されているものとすると定められています。

同様に、その申告書に同一生計配偶者又は扶養親族が障害者である旨の記載がある場合にも、控除対象扶養親族等が(別に)1人あると記載されているものとして、扶養親族等の数を計算すると定められています。

さらに、障害者である扶養親族等が同居特別障害者(身体障害者手帳に身体上の障害の程度が一級又は二級である人等で、給与所得者本人等と常に同居している人)である場合には、上記とは別に控除対象扶養親族等が1人あると記載されているものとすると定められています。

したがって、今回のご相談の場合、その従業員の扶養親族が同居特別障害者であることから、給与所得の源泉徴収におけるその従業員の扶養親族等の数は、1+1(障害者)+1(同居特別障害者)=3人として算定し、源泉徴収すべき所得税の額を計算することとなります。

出典:国税庁「令和3年分 源泉徴収税額表」

https://www.nta.go.jp/publication/pamph/

gensen/zeigakuhyo2020/02.htm

[参考]

所法2、79、185、186、186の2、187、所令10、国税庁「令和3年分源泉徴収税額表」など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。