はじめに ~ 快晴とシリコンバレーの成功

はじめに ~ 快晴とシリコンバレーの成功

サンフランシスコは、肌寒いハワイと言われるように天候が良い。(1年平均17度前後。夏場は海温の影響で霧で覆われるようです。)

シリコンバレーの成功者は、創業時の失敗の繰り返しで落ち込む中、快晴の空で救われたという。こういうインタビューのやりとりが多い。坂本九氏の「上を向いて歩こう」の世界が眼前に現われました。

1.ギターが奏でるアルカトラズからの脱出

滞在中の会議時の天候は曇り時々雨。観光に乗り出そうとしたとき、天候がにわかに回復してきました。まずは、神のご加護に感謝する。写真は、アルカトラズ島を背景にしたフェリー内での1枚。かつて、クリントイーストウッド主演の「アルカトラズ島からの脱出」を観たことがあり、1度は行きたいと思っていました。

サンフランシスコ湾は、海温が低く、海流も激しい。本当に脱出できたのかとやや懐疑的です。脳内ミュージックは、アルカトラズの「ヒロシマモナムール」。(アルカトラズではこの歌が好きですね。)イングヴェイ・マルムスティーン、スティーヴ・ヴァイのギターソロが脳内でリフレインしておりました。

2.車の再定義~ハードウェアからソフトウェアへ

国際会議企画でシリコンバレーで働く人たちのパネルディスカッションがありました。その中で、かつてテスラ・モーターズで働いた方の話が秀逸でした。

今後、車はハードウェアではなくソフトウェアとなる。テスラ・モーターズでは、販売する1年以上も前に使用しない機能を搭載。ソフトウェアをアップグレードすれば、全世界同時にその機能が使えるようになる。車は、ソフトウェアということに衝撃を受ける。

アップルやグーグルにおいても、モノ作りを指向している(いわゆるIOTの世界)。この流れは、注視しなければなりません。

3.生き残る2者 ~ 何も知らない若者とアンラーンできる者

テスラ創業者のイーロン・マスク氏は、誰がどうみてもクレイジーなオファーを繰り出すという。たとえば、新入社員に4か月で新工場を建設してほしいと要求する。経験のある幹部が聴けば、「そんなことは無理ですぜ、ボス! 2年はかかります」と即答するだろう。しかしながら、新入社員の彼はやり遂げる。なぜか。それは、何も知らない若者だからだ。

このテスラで生き残れる者は2つしかない。一つは前述した何も知らない若者。もう一つは、アンラーン(UN LERN)できる者だと。アンラーンとは、自らの成功体験を捨て去ること。前例がないことにチャレンジし続ける会社には、2者のタイプしか結果的に生き残れない。

同じパネルディスカッションでのパネラーの一人、エヴァーノートの創業者外村氏も何度も重鎮呼ばわりしないでくれと司会の方に念を押していた。イノベーションとは連続の世界ではなく、非連続の世界。従前の経験をいとも簡単に捨て去ってこその成果と実感する。

むすびに ~ 世界を変える信念

世の中の課題をPAINという。この課題(PAIN)を解決するには、どうしたら良いか。シリコンバレー風に言い換えれば、どうすれば自分達が世界を変えられるか。

今後のヒントを前出の外村氏から頂く。

「学ぶ」という言葉を「発見する」という言葉に置き換えてみよう。学ぶとは、過去の経験を踏まえたものだから。

「努力する」という言葉を「夢中になる」と言い換えてはどうだろう。努力は、目的を手段化する場合もあるから。

デンマークでは、TEACH(教える)という言葉は使わないという。なぜなら、教えるということは、すでにある解答を前提としているから。

これからは、未知の問題解決力、さらに新規の問題設定力が必要になるだろう。

スタンフォード大学は、大概上記のような考え方なんだろうなと推察しました。

世の中の課題(PAIN)。人為ミスによる車の事故をなくしたい。この課題を解決したとき、世界が変わる。シリコンバレーでは、本気で「CHANGE THE WORLD」(エリック・クラプトンのギターがここで脳内リフレインを繰り返します。)と思っている。

この信念も、サンフランシスコの快晴の天気のように、カラッとした清々しさがある。何が何でもやり遂げるというウェットな感じが全くない。

サンフランシスコの快晴の空を見上げたとき、底抜けに明るいアメリカの本質がわかったような気がしました。

はじめに ~ グーグル本社にて

はじめに ~ グーグル本社にて

弁護士、司法書士、社労士、中小企業診断士、税理士。それぞれの士業には、各々の得意分野があり、職域があります。

弁護士、司法書士、社労士、中小企業診断士、税理士。それぞれの士業には、各々の得意分野があり、職域があります。

先日、「富山県よろず支援拠点 平成28年度 第2回 支援機関連携拡大ネットワーク会議」に参加するため、公益財団法人 富山県新世紀産業機構(TONIO)を訪れました。

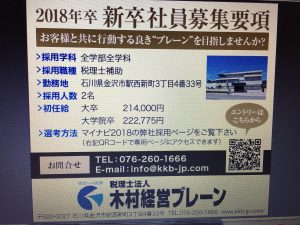

先日、「富山県よろず支援拠点 平成28年度 第2回 支援機関連携拡大ネットワーク会議」に参加するため、公益財団法人 富山県新世紀産業機構(TONIO)を訪れました。 3月3日(金)北國新聞の朝刊時のチラシに「新卒社員募集要項」を掲載しました。(右の写真)

3月3日(金)北國新聞の朝刊時のチラシに「新卒社員募集要項」を掲載しました。(右の写真)