「人生は邂逅(かいこう)し、開眼(けいがん)し、瞑目(めいもく)す」

こう喝破したのは、函館出身の亀井勝一郎氏(1907-1966)です。

「人生は多くの出会いを通じ、見えないものに気付かされ、そして終わっていくもの」との思いを綴った言葉です。

あらゆる会合に参加すると、それぞれの偶然の出会いがあります。後で考えると、あの出会いは必然だったと述懐する機会があります。

今、仮に何かの会合の責任者になった場合、邂逅をキーワードにしていきたいと思っております。

邂逅を英訳すると、CHANCE MEETING。言い得て妙ですね。

毎月、上旬には幹部会議(幹部が対象)、下旬には経営会議(すべての社員が対象)をしています。幹部会議で決定したことを経営会議で報告しています。そして、決めて報告したことが実際に行われているか、実施状況を繰り返し、だいたい表にして、とにかく繰り返しモニタリングしていきます。

毎月、上旬には幹部会議(幹部が対象)、下旬には経営会議(すべての社員が対象)をしています。幹部会議で決定したことを経営会議で報告しています。そして、決めて報告したことが実際に行われているか、実施状況を繰り返し、だいたい表にして、とにかく繰り返しモニタリングしていきます。

MMPG(メディカルマネジメントプランニンググループ)が運用する会員専用サイトがあります。

MMPG(メディカルマネジメントプランニンググループ)が運用する会員専用サイトがあります。

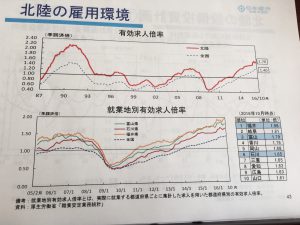

先日、日本銀行金沢支店長小澤浩太郎氏の講演を拝聴し、北陸の雇用環境の現状を知る。

先日、日本銀行金沢支店長小澤浩太郎氏の講演を拝聴し、北陸の雇用環境の現状を知る。