2019/02/17

消費税改定3度目の正直

1.3度目の正直

1.3度目の正直

平成26年(2014年)4月、消費税率を5%から8%へ引き上げた。

さらに10%へ引き上げる予定だったものが過去2回延期されている。

平成27年(2015年)10月、そして、平成29年(2017年)4月。

そして、今年、平成31年(2019年)10月。

3度目の正直。いよいよ8%から10%へ引き上げである。

今年の新年会(税理士業界や経済団体、銀行系など)に参加し、政財界の方々の挨拶を俯瞰すると、驚くことに消費税を引き上げずに据え置くという内容が半分程あったことだ。理由は、国政選挙や中国の景気減速など。据え置き派の挨拶として、3度目の正直という言葉があるが、2度あることは3度あるとの言葉もあると続く。

現在、国会論議は増税反動の景気減速を極力防ごうとポイント還元に移っていることから、冷静に推察すると、予定通り3度目の正直で、10%へ上がるとみて間違いないと思います。

2.軽減税率の導入

消費税率が最も高いのがハンガリー。

消費税率27%。

日本も財務省主導で消費税率を10%から更に引き上げていくことは明らかでしょう。ここで留意しなければならないのは軽減税率は8%のまま据え置かれるということです。

今年の10月から消費税率10%、軽減税率8%と、その差は2%でありますが、消費税率が徐々に上がっていきますと、軽減税率との差はどんどん大きくなってくるわけです。

そうしますと、軽減税率の対象か否かの税務判断が非常に大きいわけです。この軽減税率の導入が、会計事務所受難の時代の号砲となるのではないかと警戒もしております。

3.インボイス制度

日本型インボイス制度の概要も明らかになってきました。欧米のインボイス制度とは異なり、帳簿と連動しています。

日本型インボイス制度は、現行の請求書や領収証にインボイス番号や税額が追加記載されるだけ。帳簿とインボイスが一体化しています。

一方、欧米のインボイス制度は、インボイスを金券のように扱っており、偽造問題(金券なので不正売買の事例もあるという)など噴出いたしましたが、日本型インボイスは帳簿を基本としております。この点は従前から私も主張していたところであり、安心しております、

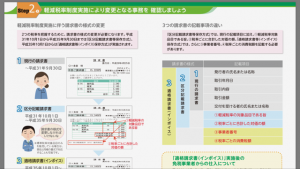

4.3つの請求書の記載事項について

平成31年10月1日から平成35年9月30日。

軽減税率導入のため、区分記載請求書へと請求書の様式が変わります。

平成35年10月1日から。

インボイス制度導入のため、適格請求書へと請求書の様式が変わります。

(区分記載請求書)

先ずは、今年の10月から請求書の様式が変更となることに留意が必要です。インボイス制度導入までの間、現行の請求書の記載事項に追加して、以下の2つを付け加えます。

①軽減税率の対象品目である旨

②税率ごとに合計した対価の額

(適格請求書)

さらに、平成35年10月からは、区分記載請求書の記載事項に追加して、以下の2つを付け加えます。

①事業者番号

②税率ごとの消費税額

ふー。

一気に書き上げました。

2段階で請求書内容が変わるということを言いたいのです。

先ずは、今年の10月に向けて、区分記載請求書の準備から始めたいと思います。

ところで、平成35年1月から始まるインボイス制度の番号。

法人であれば法人マイナンバーの前にTがつくだけです。(個人は違います)

画像出典は、日本商工会議所「中小企業のための消費税軽減税率対策」(改訂版)です。

この記事へのコメントを書く